426 / 514

426 / 514

Balkan Ülkeleri Vergi Sistemlerinin Bölgesel İşbirliği Sağlanması Konusunda Gereklilikleri

415

n

edilmektedir (Tax Bulletin, 2013). Yurtdışı iştiraklerden elde edilen kar paylarının vergilendirilmesinde yurtiçi

iştiraklerdeki gibi bir vergi istisnası uygulaması olmamakla birlikte vergi oranı düşüktür. Bu durum AB mevzuatı

çerçevesinde esas alınan sermayenin serbest dolaşımı ilkesine aykırılık oluşturmaktadır. Ancak yeni kabul edilen

kanunla ilk defa kontrol edilen yabancı kurum kazancı uygulaması getirilmiş ve yurtdışı iştiraklerden elde edilen

kar paylarının vergilendirilmesi OECD’nin kabul ettiği emsallere uygunluk ilkesi çerçevesinde vergilendirilmeye

başlanmıştır.

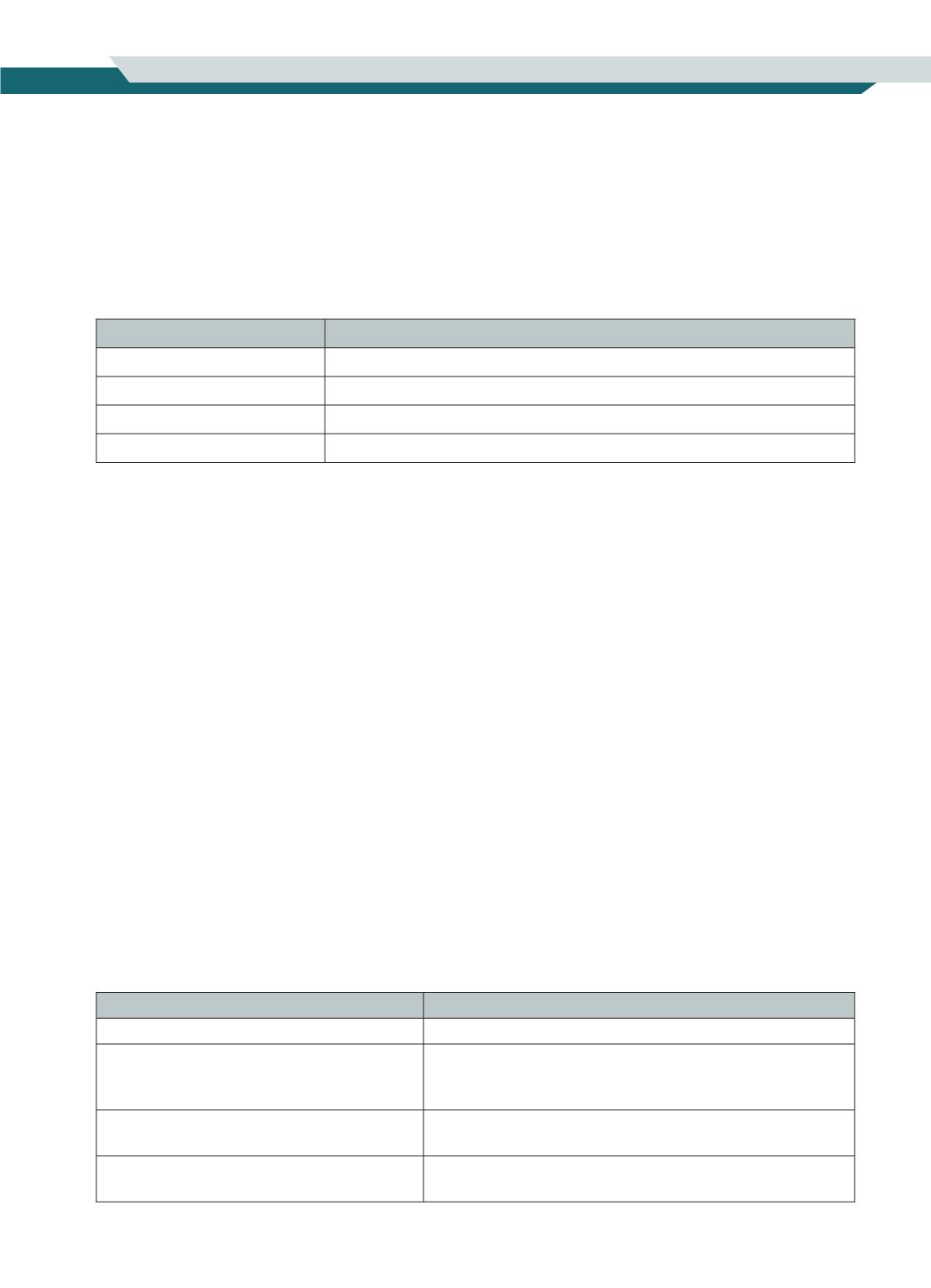

Sermaye Üzerinden Alınan Gelir Vergisi

Gelir Türü

Oranı

Kiralar

12,000 Euro’ya kadar %11aşan kısmı için %33

Karpayları

% 10 stopaj

Faiz

%15 stopaj

Gayrimaddi haklar

%20 stopaj

Kaynak:

(Tax Newsletter, 2013)

Yunanistan’da uygulanan kurumlar vergisi oranı % 26’dır. Bu oran 31.12.2015 tarihine kadar nüfusu 3.100’den

az olan Yunan Adaları’nda % 40 azaltılarak % 15.6 olarak uygulanmaktadır. Bununla birlikte sistemde vergiden

kaçınmaya karşı örtülü sermaye, transfer fiyatlandırma ve vergi cennetlerine karşı uygulamalar da OECD model

vergi anlaşmasına uygun şekilde düzenlenmiştir (Deloitte, 2014).

Yunanistan’da dolaylı vergilerin ve özellikle de katma değer vergisinin karmaşık ve değişken bir yapıda olması

vergi kaçırma eğilimini artıran bir sorun iken (Kaplanoglou ve Newbery, 2003:526) AB’ne üyelik neticesinde ger-

çekleşen reform çalışmaları ile sistem daha basit ve adil hale getirilmiştir (Kaplanoglou, 2014:22). KDV açısından

indirilmiş oran ve standart oran şeklinde iki türlü oran uygulaması bulunmaktadır. İndirilmiş oranlar % 6,5 ve

% 13 iken standart oran % 23’tür. Gerek gelir üzerinden alınan vergilerde gerekse KDV gibi dolaysız vergilerde

Yunanistan’ın vergi oranlarının yakınlaştırılması konusunda komşusu bulunduğu diğer Balkan ülkelerine ve hat-

ta diğer AB ülkelerine göre daha fazla eğilim gösterdiği belirtilmektedir (Redoano, 2014:360).

2.2.2. Bulgaristan

Bulgaristan’da gelir üzerinden ve kurum kazançları üzerinden ayrı vergi alınmakta olup düz oran uygulaması

söz konusudur. Bulgaristan, AB ülkeleri içerisinde gelir üzerinden alınan vergilerde en düşük orana sahip ülke-

dir. Bu durum bulunduğu coğrafya itibariyle ülke lehine bir vergi rekabeti yaratarak özellikle doğrudan yabancı

yatırımların teşviki konusunda katkı sağlamaktadır. Yerleşik olmayan vatandaşlar için karpayı, faiz, gayrimaddi

haklardan elde edilen gelirler üzerine stopaj uygulaması söz konusu olup stopaja ilişkin oran AB kişi ve kurumları

için %5 diğer kişi ve kurumlar için %10 şeklindedir. Burada ayırım sadece üçüncü ülke kurumları için yapılmıştır.

Dolayısıyla Birlik mevzuatına uyumlu bir yapı söz konusudur.

Bulgaristan Vergi Oranları

Kurumlar Vergisi

% 10

Gelir Vergisi

Zorunlu sigorta ödemelerinin % 31.4’ü ile sınırlı olarak % 10

Faiz, telif ücretleri, hizmetler üzerinden

alınan ücretler, sermaye artışı dar mükellefler

tarafından elde edilen diğer gelirler

% 10 stopaj

AB üyesi kişi ve kurumların elde ettiği faiz,

telif hakları ve karpayları

% 5 stopaj

Katma Değer Vergisi

- Standart Oran: % 20

- İndirilmiş Oran : % 9 (Otel konaklamaları için)