430 / 514

430 / 514

Balkan Ülkeleri Vergi Sistemlerinin Bölgesel İşbirliği Sağlanması Konusunda Gereklilikleri

419

n

olarak transfer fiyatlandırma ve örtülü kazanç kurumlarına yer veren sistem kontrol edilen kurum kazancı uygu-

laması yer almamaktadır.

Polonya gelir vergisi artan oranlı bir tarife yapısında sahiptir. Sermayenin değerinde meydana gelen artışlar ise

ayrı bir teknikle ve % 19 oran ile vergilendirilmektedir.

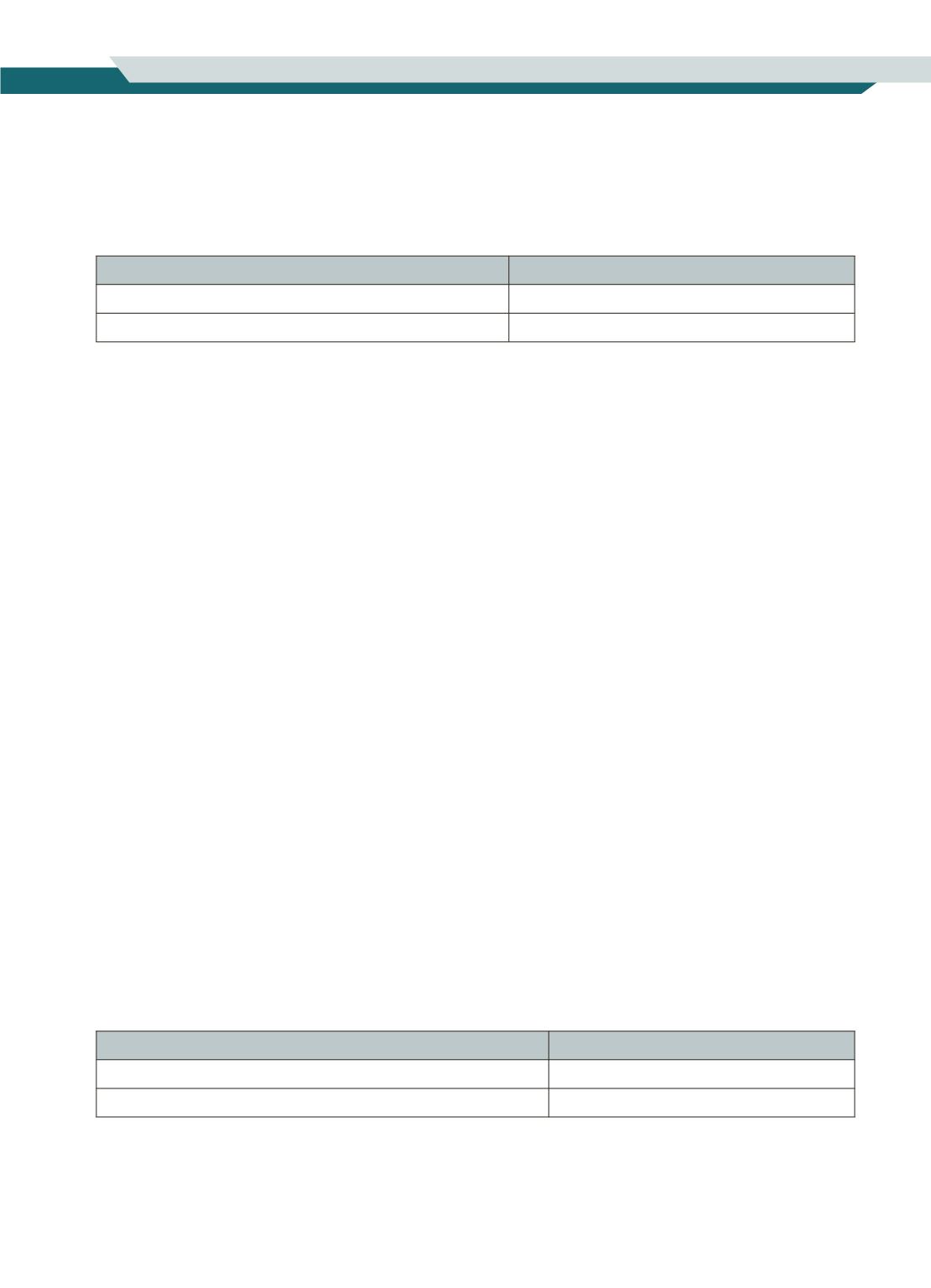

Vergilendirilebilir Gelir PLN (€)

Vergi Oranı

85,528 (20,364 €)’ ya kadar

% 18

85,528 (20,364 €) aşan kısım

% 32

Kaynak:

www.paiz.gov.plKatma değer vergisi standart oranı % 23 ve indirilmiş oranları %5 ve % 8’dir (Deloitte, 2014).

2.3. AB’ye Adaylığı Onaylanmış Ülkeler

2.3.1. Sırbistan

AB’ye aday ülke statüsünde olan Sırbistan vergi sisteminin genel özelliklerine bakıldığında sistemin AB mev-

zuatına yakınlaşma etkileri dikkati çekmektedir. Sistemde gelir üzerinden alınan vergilerin AB’ye üyelik süre-

cinde ortaya çıkacak mükelleflerin bir başka AB üyesi ülkede faaliyette bulunmasını önleyecek (restriction) ve

Sırbistan’da diğer AB vatandaşlarının faaliyette bulunmalarını engelleyen (discrimination) düzenlemeler bulun-

maktadır. Sırbistan’da faaliyet göstermeyen vergi mükellefleri için uygulanan stopaj oranlarının AB’ye üyelik

sürecinde uyumlu hale getirilerek AB mevzuatının önemli hak ve özgürlüklerinden biri olan yerleşme ve serma-

yenin serbest dolaşımı özgürlüklerinin önündeki engellerin kaldırılması gerekmektedir.

Bununla birlikte Sırp Gelir Vergisi sisteminde oran gelirin türüne bağlı olarak değişmektedir. Örneğin ücretler

üzerinden %10 oranında vergi alınmaktayken kiralamalardan elde edilen gelire % 20 oranında vergi uygulanmak-

tadır. Kurumlar vergisi oranı % 15 olup sermaye artışlarından da %15 oranında vergi alınmaktadır. Bir OECD

üyesi ülke olan Sırbistan vergi sisteminde OECD Rehberini esas alarak yer verilen transfer fiyatlandırması ve örtü-

lü sermaye gibi güvenlik kurumları düzenlenmiştir. Bununla birlikte kontrol edilen kurum kazancı uygulaması

söz konusu değildir. Vergi sisteminde yapılması gerekecek bir düzenleme ise, AB ülkelerinden birinde kurulmuş

grup şirketlerin bir başka AB üyesi ülkedeki bağlı şirketlerinin zararlarını şirket karından indirilmesine olanak

tanınması yönünde olması gerektiğidir.

Katma değer vergisi uygulamasında yer verdiği standart oran ve indirilmiş oran uygulamaları ile AB mevzuatına

uyum sağlandığı görülmektedir. Ülkede uygulanan standart oran %20 ve indirilmiş oran %10 şeklindedir.

2.3.2. Karadağ

Karadağ henüz AB’nin bir üyesi olmamasına rağmen parasal birliğe geçmiş bir ülkedir. Ülkenin % 9 nispetinde

düşük oranlı kurumlar vergisi dikkati çekmektedir. Yatırımların çekilmesine sağladığı bu vergisel kolaylık bölge-

de yer alan diğer ülkelerle arasında önemli fark yaratmaktadır. Bununla birlikte gelir vergisi artan oranlı ve düz

oranlı olarak uygulanmakta ve ücret gelirlerine uygulanan artan oranlı tarifenin ilk dilimi de % 9 vergi oranı ile

başlamaktadır.

Ücret Gelirleri (Net Ücret)

Vergi Oranı (%)

0- 480 EUR

9

480 EUR ve fazlası

15

Vergiden kaçınmaları önlemeye yönelik olarak uygulanan transfer fiyatlandırması uygulaması ile örtülü serma-

ye uygulamaları OECD Rehberine dayanmamaktadır. Ancak transfer fiyatlandırması uygulamasında emsallere

uygunluk ilkesi değil de karşılaştırmalı kontrolsüz fiyat yöntemi kullanılmakta; örtülü sermaye uygulaması ise