433 / 514

433 / 514

Serpil AĞCAKAYA, Onur EROĞLU

n

422

bütçe gelirlerine GSYİH’nın yaklaşık % 30’u kadar bir katkısı bulunmaktadır (Badivuku ve Gjonbalaj, 2010:79).

Bu oran bölgedeki diğer ülkelere göre Kosova’yı oldukça öne çıkarmaktadır. Tüm vergileri içeren basit bir vergi

sistemine sahip olmasına rağmen sistemin ciddi olarak reforme edilmesi gerekmektedir. Özellikle vergi tabanı-

nın genişletilmesi; ücretler, mal ve hizmetler üzerinden alınan vergilerin düzenlenmesi sermaye harcamalarını

artırmak ve doğrudan yatırımlara yeni adres olmak için vergi sisteminin ihtiyaç duymasıyla 2009 yılında Kosova

vergi sisteminde bir reform çalışması söz konusu olmuştur. Böylece Kosova bölgedeki rekabete dâhil hale gelmiş-

tir (Thaçi, 2010; Gash vd, 2011:26). 2010 yılı Ocak ayında yerleşik olmayan kişi ve firmalara karşı yerleşiklerin

vergilendirilmesi daha açık hale getirilip çifte vergilendirmenin önlenmesine yönelik şekilde gelir ve kurumlar

vergisi yeniden düzenlenmiştir. Bununla birlikte beyan sistemi prosedürleri belirlenerek beyannamenin gelirin

elde edildiği ülkeye verilmesi sağlanmıştır

Sistem üç temel vergi üzerine kurulmuştur. Gelir vergisi, kurumlar vergisi ve katma değer vergisi. Görülmektedir

ki vergi sistemi toplumun tüm kesimini kapsamına almamaktadır. Bu üç vergi ile bölgedeki diğer vergi sistemle-

rine göre oldukça düşük oranların uygulandığı bir sistem dikkati çekmektedir. Özellikle % 10 oranıyla uygulanan

kurumlar vergisini devlet yatırımları kontrol amacıyla kullanmaktadır (Gash vd, 2011:28).

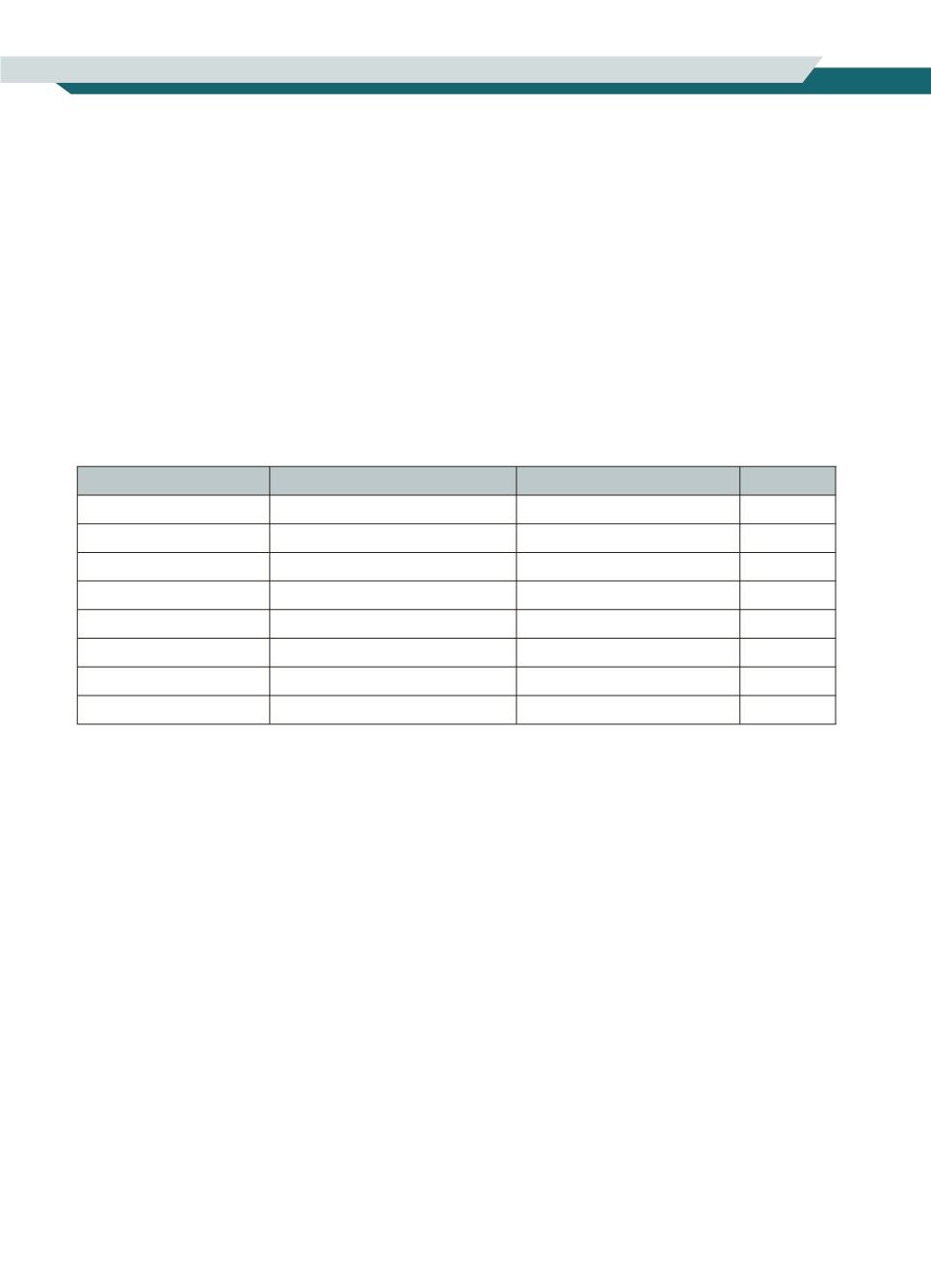

Ülke

Kurumlar Vergisi (%)

Gelir Vergisi (%)

KDV (%)

Kosova

10

4- 8 -10

16

Karadağ

9

12

17

Makedonya

10

10

18

Sırbistan

15

10-20

18

Hırvatistan

20

15-45

23

Bulgaristan

10

10

20

Yunanistan

25

0-40

19

Romanya

16

16

19

4. Sonuç

Yugoslavya önceleri uluslararası entegrasyonlara açık, kapalı olmayan bir ekonomiye sahipken, Arnavutluk küre-

sel ekonomik anlayıştan tamamen uzak izole bir ekonomik yapıya sahipti. Dünya genelinde yaygınlaşan küre-

selleşme çalışmaları geçiş ekonomileri denilen bu ülkelerin sermaye, işgücü ve ticari mal piyasalarında önemli

değişimler ortaya çıkarmıştır. Bu değişimler Yugoslavya’dan kalan devletlerde oldukça farklı yaşanmıştır. 1991’de

Hırvatistan’da ve 1992-1995 döneminde Hırvatistan’da görülen savaşlar, Slovenya dışında tüm ülkelerde kapalı

ekonomiyi devamlı kılmıştır. Kosova dâhil Sırbistan ve Karadağ’da uluslararası yaptırımlar da kapalı ekonomi

politikasını gerekli kılmıştır. 1990’lar boyunca Bosna ve Kosova’daki savaşlardan sonraki ülke yardımları hariç bu

ülkelere sermaye girişi olmadığı gibi mal ve hizmet akışı da olmamıştır. Güney’de Yunanistan’ın Makedonya ismi-

ni kabul etmemesi üzerine ülkeye uyguladığı ticari ambargo kapalı ekonominin birkaç yıl daha uzamasına sebep

olmuştur. Yugoslavya’nın dağılmasının ardından Ülkenin devamı özelliği gösteren ülkelerin ihracat pazarındaki

güçlerini ve desteklerini kaybettikleri ve bu ülkelerin kapalı bir ekonomik yapı gösterdikleri görülmektedir. Bu

kapalı yapıyı ilk kıran ülke 2000’li yıllarda Hırvatistan olmuştur. Bankacılık, turizm, petrol rafine ve telekomüni-

kasyon hizmetleriyle gelişim gösteren piyasalar yabancı yatırımcıların ilgisini çekmek için iktisadi ve mali politi-

kalarla desteklenmiştir (Bartlett, 2009: 22).

Balkan ülkelerinin vergi sistemlerinin genel görünümüne bakıldığında yatırımları teşvik eden oldukça basit siste-

matiklerinin olduğu belirtilmektedir. Bu yapılarının yanında ülkelerin sistemlerini özellikle de katma değer ver-

gisi alanında AB’ye de yakın tutma çabaları bulunmaktadır. Ancak özellikle geçiş ekonomileri olarak da adlan-

dırılan birçok ülkenin KDV oranının mükellefleri vergi kaçırmaya yöneltecek ve kayıtdışı faaliyetlerin boyutunu

artıracak şekilde yüksek olduğu düşünülmektedir.