429 / 514

429 / 514

Serpil AĞCAKAYA, Onur EROĞLU

n

418

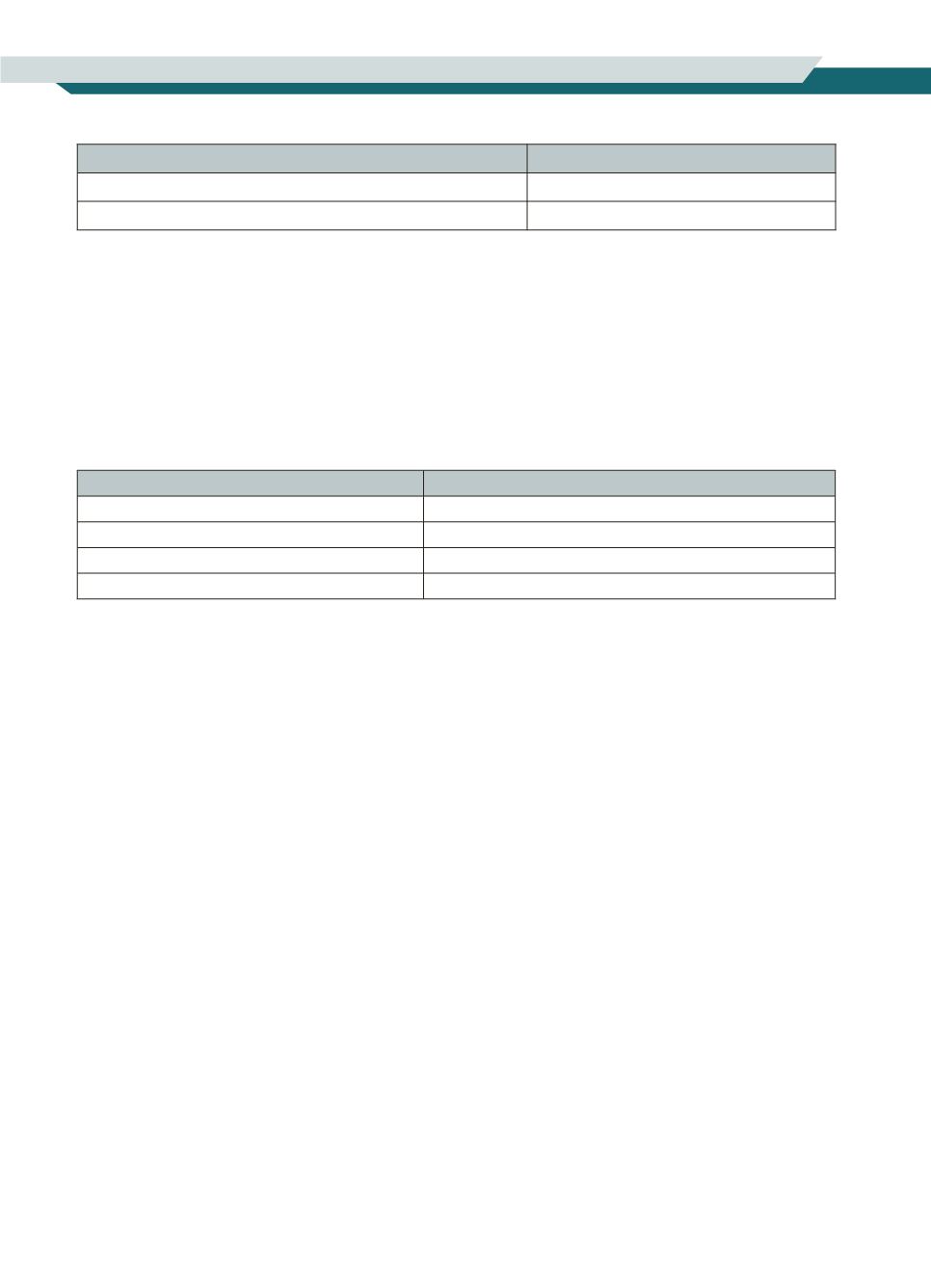

Gelir Vergisi Matrahı

Oran

0 - 35,022 € için

% 19

35,022 €’yu aşan kısım için

% 25

Kurumlar vergisinde oran % 22 olup ayrıca şirketlerin vergi matrahına ve KDV hacmine göre alternatif minimum

vergi uygulaması söz konusu olmaktadır. Slovakya vergi sisteminde işletmelerin iştiraklerine uygulanmak üzere

OECD transfer fiyatlandırması rehberi esas alınarak benimsemiş olduğu transfer fiyatlandırma uygulaması yer

almakta olup örtülü sermaye kontrol edilen kurum kazancı gibi diğer güvenlik önlemleri bulunmamaktadır.

Katma değer vergisi açısından % 20’lik standart oran ve % 10’luk indirilmiş oran uygulamaları söz konusu olup

yüksek oranlı KDV uygulayan ülkeler arasında kabul edilmektedir (Deloitte, 2014).

2.2.9. Slovenya

Slovenya da 2013 yılından itibaren düz oranlı vergilemeden artan oranlı vergilemeye geçmiş ülkelerden biridir.

Vergilendirilebilir Gelir (EUR)

Vergi Oranları 2014

0 - 8,021.34

% 16

8,021.34 - 18,960,28

% 27

18,960.28 – 70,907.20

% 41

70,907.20 ve fazlası

% 50

Kurumlar vergisi oranı % 17 olup bu oranın 2015 yılının sonuna kadar % 15’e düşürülmesi planlanmaktadır.

Vergi gelirlerini korumaya yönelik olarak getirilen transfer fiyatlandırma ve örtülü sermaye uygulamaları söz

konusu olup kontrol edilen yabancı kurum kazancı mekanizmasına sahip değildir. Sistemin standart KDV oranı

% 22 olup % 9,5’luk indirilmiş oran uygulaması ile birlikte vergi dışı bırakılmış ya da sıfır oranlı vergi uygulanan

işlemler de söz konusudur.

2.2.10. Çek Cumhuriyeti

Çek Cumhuriyeti de düz oranlı vergi uygulandığı bir ülkedir. Uygulanan gelir vergisi oranı % 15’tir. Bununla

birlikte karpayları, faiz gelirleri gibi menkul gelirler stopaj yoluyla vergilendirilmektedir. Uygulanan stopaj AB’ye

üye ülkeler kapsamında yer alan şirketlerden elde edilen gelirlere % 15 iken vergi cenneti ülkelerden elde edilen

gelirlere % 35 oranındadır.

Kurumlar vergisi oranı genel olarak % 15’tir; ancak emeklilik fonu gibi gelir vergisi kanununda belirlenmiş belirli

fonların kazançları için oran % 5’ tir. Transfer fiyatlandırma ve örtülü sermaye uygulamalarında OECD Rehbe-

rine uygun olarak emsallere uygunluk ilkesine bağlı bir şekilde yer veren sistemde kontrol edilen yabancı kurum

uygulamasına yer verilmemiştir.

Katma değer vergisi açısından bakıldığında standart ve indirilmiş olarak iki oran uygulanmaktadır. Standart oran

% 21, indirilmiş oran ise % 15’tir.

2.2.11. Polonya

1999’dan itibaren OECD’ye ve 2004 yılından beri AB’ye üye Polonya’nın vergi sistemi, ülkenin komşu olduğu

ülkelerin vergi sistemlerine göre daha eski ve şekillenmiştir. Aldığı şekil daha çok AB mevzuatı çerçevesinde oluş-

muş ve AB’ye uyum konusunda vergi sistemlerini reforme eden çalışmalar yapmışlardır.

Uygulanan kurumlar vergisi oranı % 19’dur. Karpayları, faiz gelirleri, telif kazançları gibi menkul kazançlar

üzerinden stopaj yoluyla vergi alınmakta ve bu kazançlar şirketin AB’nin bir diğer ülkesindeki bağlı ortaklığın-

dan sağlanıyorsa yurtiçi ortaklıkların tabi olduğu vergi oranı söz konusu olmaktadır. Bu yönüyle Polonya Vergi

Sistemi’nde AB’ye esas hak ve özgürlüklere önem verildiği görülmektedir. Vergi gelirlerini korumaya yönelik