425 / 514

425 / 514

Serpil AĞCAKAYA, Onur EROĞLU

n

414

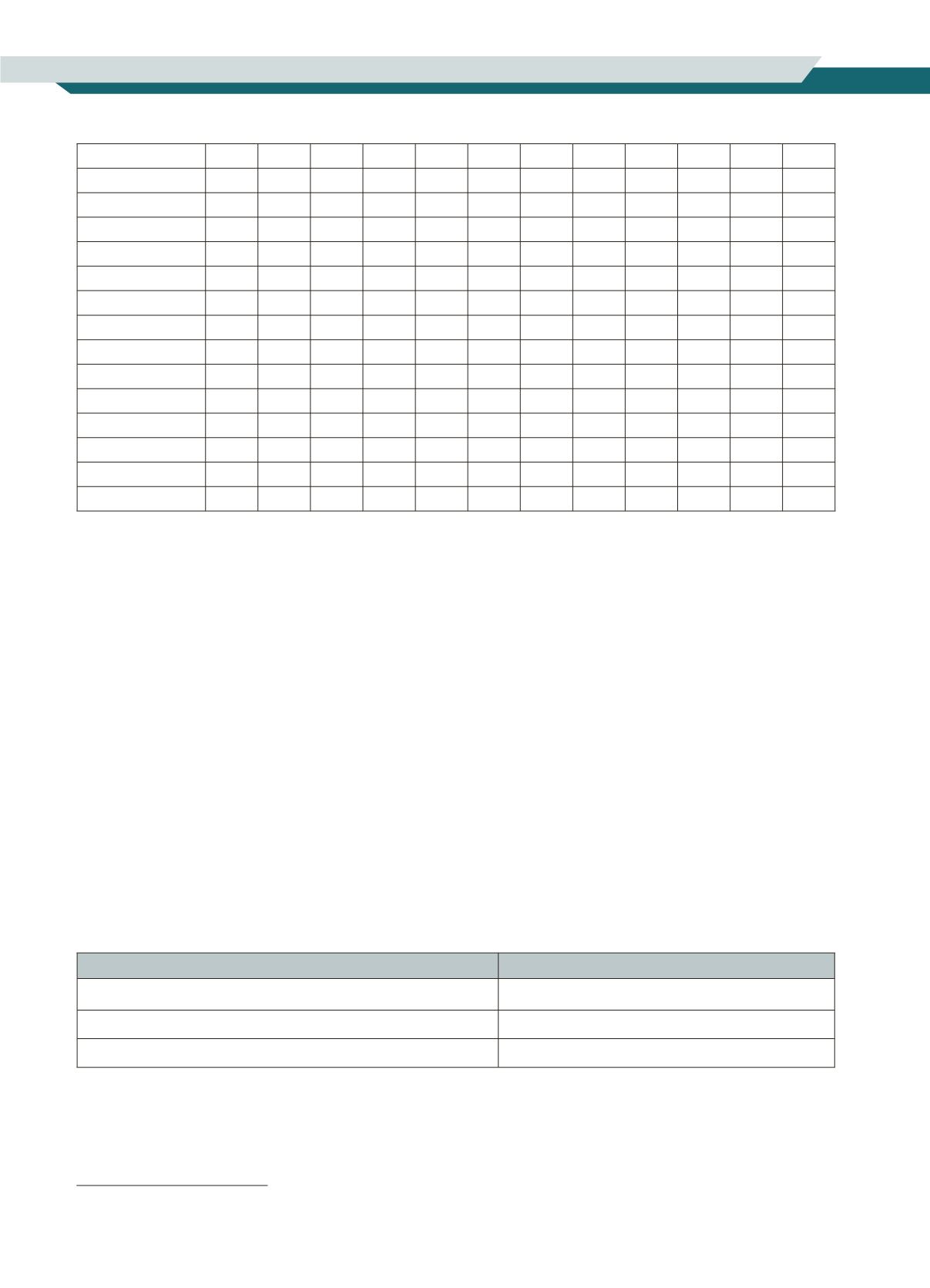

Lüksemburg

39,3 38,2 39,3 38,5 44,2 44,3 27,3 27,8 28,1 34,2

28 27,5

Macaristan

38 37,3 39,2 50,3 47,3 46,4

37 39,1

40 12,6 13,6 13,5

Malta

30

33 33,6 36,9 33,5 34,6 39,3 40,2 38,8 23,8 26,3 26,6

Hollanda

37,7 38,6

39 49,7 56,3 57,5 30,2 28,8 28,3 20,1 14,9 14,2

Avusturya

43,6 42,2 43,1 55,2 56,7 57,4 28,5 27,9 27,6 16,5 15,6 15,2

Polonya

32,7 32,3 32,5 41,1 38,4 40,4 36,3 39,1 36,3 23,7 22,9 23,7

Portekiz

31,4 33,2 32,4 37,7 41,7 41,4 38,1 36,6 37,4 24,2 21,6 21,1

Romanya

28,1 28,4 28,3 43,9 39,3

40 38,9 44,2 45,1 17,2 16,4

15

Slovenya

37,8 37,2 37,6 54,3 52,2 52,5 36,1 37,3 37,9 9,7 10,6 9,8

Slovakya

33 28,6 28,3 45,8 44,1 45,4 32,7 36,2 33,4 21,4 19,7 21,2

Finlandiya

44,7 43,7 44,1 52,2 52,3 53,2 29,9 32,3 32,4 17,9 15,4 14,3

İsveç

47,5 44,4 44,2 62,5 57,5 58,6 26,7 28,9 28,4 10,8 13,7

13

Birleşik Krallık

34,8 35,8 35,4 38,6 39,1 38,9

33 33,2 33,8 28,4 27,7 27,4

İzlanda

35,2 35,9 36,8

:

:

:

37,6 34,6

35

:

:

:

Norveç

43,1 42,7 42,2 43,2 40,7 41,5 29,7 25,8 25,7 27,1 33,5 32,8

2.2.1.Yunanistan

Yunanistan’ın en önemli özelliği Balkan Ülkeleri içerisinde Avrupa Birliği’ne üyeliği en eski olan ülkelerden biri

olmasıdır. Ekonomik olarak gelişmekte olan bir ülke kabul edilen ve Birlik ekonomik ve mali şartlarının olduk-

ça altında göstergelere sahip olan Yunanistan’ın Birliğe üyeliğinde ülkenin sosyo ekonomik ve kültürel geçmişi

önemli bir etkendir. Gerek OECD ülkeleri ve gerekse Avrupa Birliği ülkeleri içerisinde Yunanistan’ın vergi siste-

mi açısından durumu incelendiğinde öncelikle ülkenin vergi gelirlerinin gayrisafi yurtiçi hâsıla içindeki payının

düşük olduğu ve bu payda da tüm gelişmekte olan ülkelerde olduğu gibi gelir vergilerinin önemsiz olduğu belir-

tilmektedir (Kaplanoglou ve Rapanos, 2012:285). Bununla birlikte Yunanistan vergi gelirlerinin GSYİH içindeki

payı Türkiye’de dâhil Letonya, Romanya ve Slovakya gibi birkaç Doğu Avrupa ülkesinin de üzerinde kalmaktadır.

Vergi gelirlerindeki artışta da ekonomik kriz nedeniyle artan kamusal mallara olan talebin etkisi bulunmaktadır

(Keuschnigg vd, 2014: 9).

Yunan gelir vergisi sisteminde tek bir tarife yapısı bulunmamaktadır. Bunun yerine sistemde kişiler açısından her

biri farklı bir vergi uygulamasını içeren, toplam geliri esas almayan dörtlü bir sınıflandırma mevcuttur:

o Çalışan ve emekli ücretlerinden elde edilen gelirler

o Ticari faaliyetlerden elde edilen gelirler

o Sermaye gelirleri (Karparyı, faiz, gibi)

o Sermaye artışı geliri (Gayrimenkul, hisse senedi, tahvil gibi varlıkların satışından elde edilen gelirler)

Vergilendirilebilir Gelir (EUR)

Vergi Oranı (%)

25.000’e kadar

% 22

25.000,01ile 42.000 arası

% 32

42.000 ve fazlası

% 42

1 Ocak 2014’ten itibaren uygulamaya giren yeni Yunan Gelir Vergisi Kanunu

6

ile bu şekilde bir ayrıma gidilerek

gelir türleri düzenli bir şekilde vergilendirilmeye başlanmış, ikametgâh kavramı gerçek ve tüzel kişiler açısından

belirlilik kazanmıştır. Uluslararası yatırımlardan elde edilen kazançların vergilendirilmesinde sorumluluklar net

bir şekilde belirlenerek çifte vergilendirmenin önlenmesine yönelik OECD Anlaşma modeli esas alınmaya devam

6 23 Temmuz 2013 tarihli ve L.4172/2013 sayılı Resmi Gazete.