424 / 514

424 / 514

Balkan Ülkeleri Vergi Sistemlerinin Bölgesel İşbirliği Sağlanması Konusunda Gereklilikleri

413

n

rülmektedir. Bu direktif hükümlerinden faydalanabilmek için ana ve yavru şirketlerin her birinin üye devletlerin

birinde o ülke mevzuatına göre kurulmuş olması ve o ülkede kurumlar vergisine tabi olması gerekmektedir. Yavru

şirketin sermayesinin %25’ini elinde bulunduran şirket ana şirket sayılır; ancak üye devletler minimum iştirak

oranını daha düşük miktarda tespit etme olanağına da sahiptir. Üye devletler, aynı zamanda, en az iki yıl sürekli

iştirak koşulunu da getirebilirler. Bu direktif çerçevesinde çifte vergilendirme şu şekilde ortadan kaldırılır: ana şir-

ketin mukim olduğu devlet, yavru şirketten elde edilen kar paylarını ya vergiden istisna edecek ya da ana şirkete,

yavru şirketin kendi karı üzerinden bu şirketçe ödenen kurumlar vergisi ve gelir vergisi kesintileri için mahsup

olanağı tanıyacaktır. Yavru şirketin mukim olduğu devlet ise kar payı dağıtımına hiçbir vergi tevkifatı uygulama-

yacaktır (Soydan, 2002: 24).

2.2. Birliğe Üye Ülkeler

Balkan ülkeleri ve Türkiye’nin Avrupa Birliği’ne üyelik süreçleriyle birlikte yeniden şekillenen bir yapılarının

olduğu dikkati çekmektedir. Avrupa’da ekonomik ve politik bölünmelerin ortadan kalkmasıyla birlikte Balkan-

ların ekonomik ve yapısal özelliklerinin tekrar şekillenmesi sorun haline gelmiştir (Petrakos ve Totev, 2000:11).

2004 yılında Avrupa Birliği’ne Polonya, Macaristan, Çek Cumhuriyeti, Slovenya, Slovakya, Malta, Kıbrıs, Eston-

ya, Letonya ve Litvanya’nın katılımıyla üye ülke sayısı 25’e; 2007 yılında Romanya ve Bulgaristan ve 2013 yılında

Hırvatistan’ın katılımı ile toplam üye sayısı 28’e çıkmış ve Balkan Ülkeleri de Avrupa’nın geri kalan ülkeleri olarak

Birlik içindeki politikalara dâhil olmuştur. Bu sayının çok yakın bir gelecekte 30’u aşması beklenmekle birlikte

Türkiye’de Birliğe dâhil olması beklenen aday ülkeler arasında yer almaktadır.

Balkan ülkelerinin Avrupa Birliği’ne katılma çalışmalarının çok yeni bir tarihi bulunmaktadır. Bunda bölgedeki

etnik savaş ve çekişmelerin etkisi olduğu belirtilmektedir. Geçiş ekonomileri olarak ifade edilen Balkan ülkelerinin

ekonomik dönüşümlerinin her aşamasında karşılaştıkları temel sıkıntıların başında sermaye yetersizliği gelmek-

tedir. Bu durum ise, sermayeden çok emek üretim faktörünün vergilendirildiği bir vergi yapısını hâkim kılmıştır.

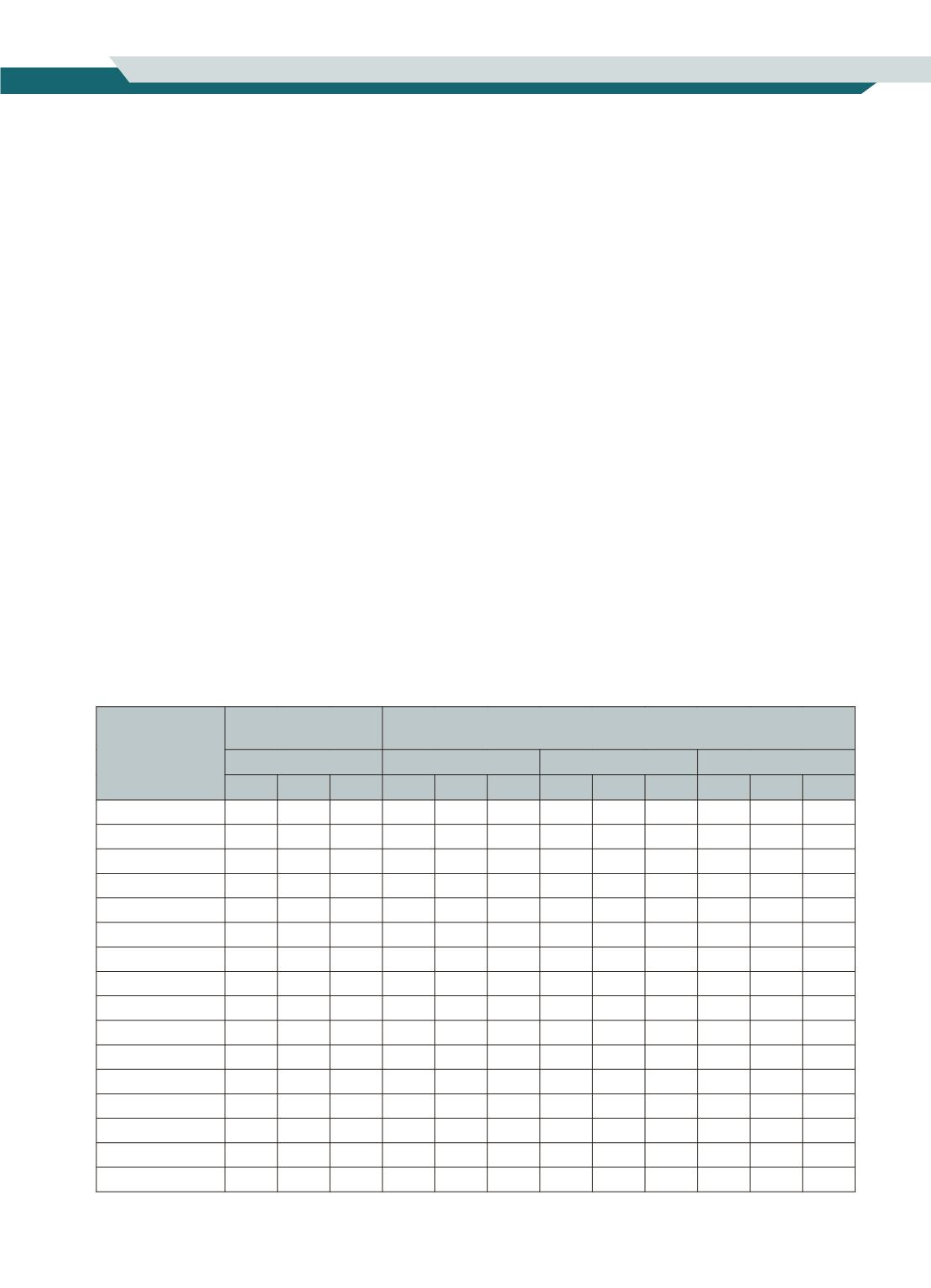

Bu yapının Balkanlar’dan ziyade AB’ye üye diğer ülkelerde de ağır bastığı aşağıdaki tablo incelendiğinde dikkati

çekecektir.

Vergi Gelirleri/GSYİH

%

Toplam vergi gelirlerinin bir yüzdesi olarak vergi matrahının türü

itibariyle vergi gelirleri

Ücret

Tüketim

Sermaye

2002 2011 2012 2002 2011 2012 2002 2011 2012 2002 2011 2012

EU28

38,8 38,8 39,4 50,8 50,9

51 28,8 28,9 28,5 20,7 20,4 20,8

Belçika

45,2 44,2 45,4 54,9 54,6 53,9 24,2 24,1 23,7 20,6 20,8

22

Bulgaristan

28,5 27,3 27,9 41,8 33,8 32,9 41,6 51,9 53,3 16,6 14,3 13,8

Çek Cumhuriyeti

34,6 34,6

35 52,9 51,9 51,7 27,9 32,9 33,4 19,3 15,2 14,9

Danimarka

47,9 47,7 48,1 54,5 51,3

51

33 31,5

31 12,8 17,6 18,4

Almanya

38,9 38,5 39,1 60,7

56 56,6 26,8 28,2 27,6 12,5 15,8 15,9

Estonya

31 32,3 32,5 54,5 52,1

51 38,4 41,3 41,9 7,1 6,6 7,1

İrlanda

28,3 28,2 28,7 35,3

43 42,7 38,8 34,8 34,8

26 22,2 22,5

Yunanistan

33,7 32,4 33,7 38,3 36,5 41,9 36,7 38,6 36,3

25

25 21,8

İspanya

34,1 31,8 32,5 48,1

55

53 27,7 26,8 26,5 25,7 20,9 22,9

Fransa

43,3 43,7

45 51,5 52,3 52,3 26,2 25,2 24,7 22,9 23,2 23,6

Hırvatistan

37,9 35,3 35,7 38,9 41,4 40,7 50,5 47,3 49,1 10,7 11,3 10,3

İtalya

40,5 42,4

44 49,9

52 51,1 26,1 25,3 24,7 23,9 22,7 24,2

Kıbrıs

30,9 35,3 35,3 32,5 35,7 37,1 38,5 36,2 36,8

29 28,1 26,1

Letonya

28,6 27,6 27,9 51,7

50

49 36,7 38,3 38,4 11,6 11,7 12,6

Litvanya

29,1 27,4 27,2 50,8 46,4 46,5 40,1 41,1 39,8 9,7 12,7 13,9