119 / 514

119 / 514

Hamza ÇEŞTEPE, Uğur URSAVAŞ, Erdem GÜDENOĞLU

n

108

Tablo 7, CA değişkeni gecikmeli değerlerinin birlikte anlamlılığının sınandığı Wald test sonuçlarını göstermek-

tedir. Test sonucuna göre elde edilen p=0.0555 olasılık değeri, %10 düzeyde CA değişkeninden DB’ye doğru bir

nedensellik ilişkisinin varlığını ortaya koymaktadır.

Granger nedensellik testleri sonuçları ise Tablo 8’de özet olarak sunulmuştur. Tabloda, Granger nedensellik testleri

sonucunda 1980-2013 arası dönemde dış borç stokunun GSYİH’ya oranı ve aynı dönem için cari açığın GSYİH’ya

oranı arasındaki nedensellik ilişkileri ve yönü gösterilmektedir. Test sonuçlarına göre, % 5 anlamlılık düzeyinde

dış borç/GSYİH’dan cari açık/GSYİH’ya doğru (CA→DB) nedensellik ilişkisi tespit edilirken, % 10 anlamlılık

düzeyinde değişkenler arasında iki yönlü (DB

↔

CA) nedensellik ilişkisinin varlığı ortaya konulmuştur.

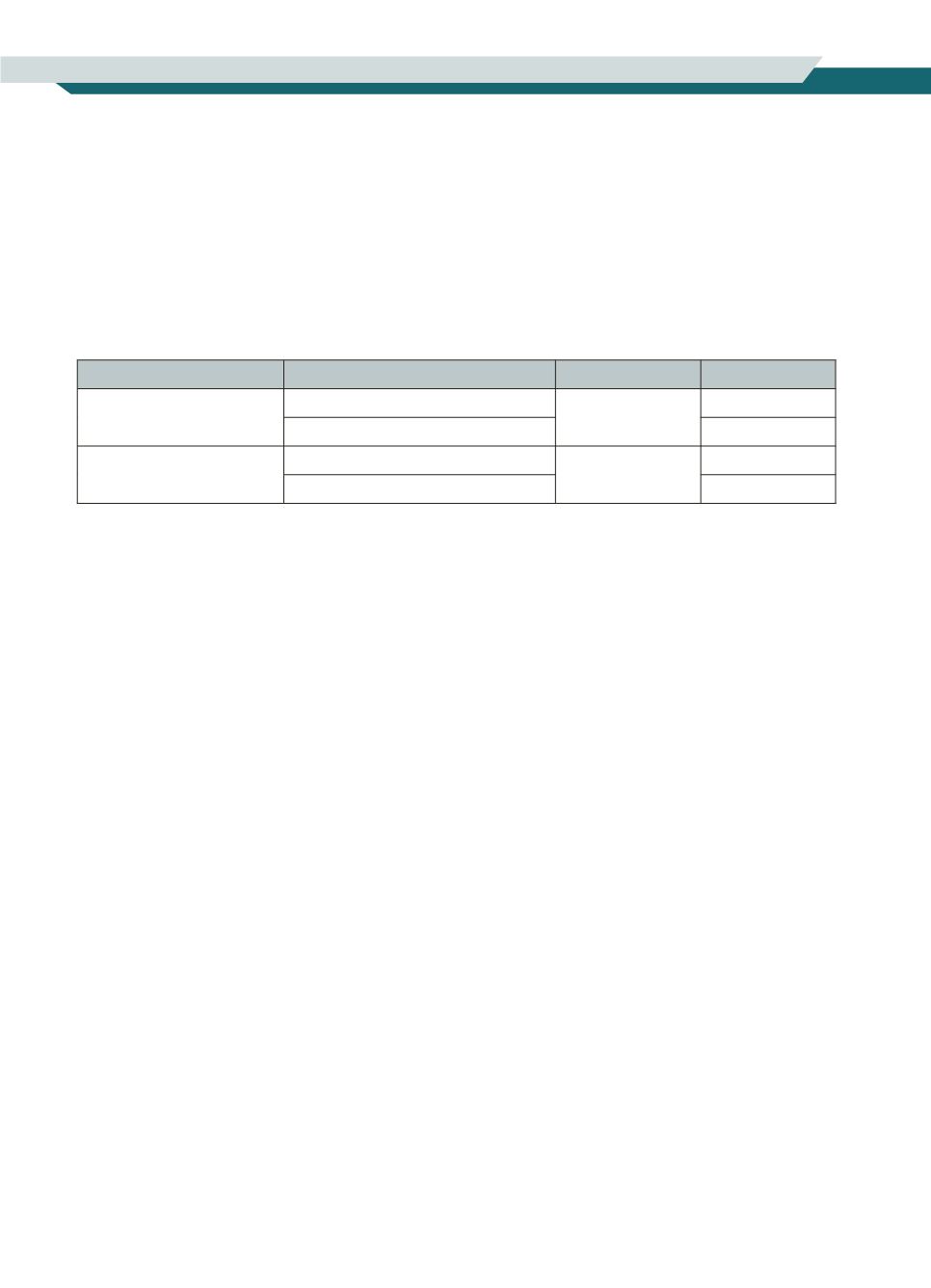

Tablo 8: Granger Nedensellik Testleri Sonuçları

Nedenselliğin Yönü

Anlamlılık Düzeyi

p Değeri

Nedensellik

DB → CA

0.05

0.0375

VAR

0.10

VAR

CA → DB

0.05

0.0530

YOK

0.10

VAR

4. Sonuç

1980’li yıllardan itibaren dünya genelinde ülkeler arası mal ve hizmet ticaretinin önündeki engellerin kaldırılması

ve sermaye hareketlerinin uluslararası piyasalarda serbestlik kazanması ile birlikte, gelişmekte olan birçok ülkede

cari işlemler hesabı açıklar vermeye başlamıştır. 1980’lerin sonunda yaptığı düzenlemeyle uluslararası sermaye

piyasalarıyla entegrasyon sürecini büyük ölçüde tamamlayan Türkiye de aynı sorunu yaşamış ve halen yaşamaya

devam etmektedir.

Cari işlemler hesabının borçlu kısmının alacaklı kısmından daha fazla olması şeklinde kısaca tanımlanabilen cari

açık, finansmanında kullanılan kaynaklara göre sürdürülebilir ya da sürdürülebilirliği düşük olarak sınıflandırıla-

bilir. Bu ayrıma göre, finansmanında kullanılan kaynaklar borç yaratan kaynaklar ise cari açığın sürdürülebilirliği

konusunda problemlerin olduğu düşünülür. Cari açık, finansmanında kullanılan kaynaklar bakımından dış borç

yaratma ve artırma potansiyeli taşıyan bir olgu olduğundan, cari açık ve dış borçlar arasındaki ilişki hem açığın

sürdürülebilirliğinin tespiti, hem de açığın kapatılmasında kullanılan kaynakların ortaya konulması açısından

önemlidir.

Bu çalışmada, 1980’lerden itibaren Türkiye’de daha ciddi ekonomik sorunlar olarak ortaya çıkan cari açıklar ve dış

borçlar arasında bir nedensellik ilişkisinin olup olmadığı araştırılmıştır. 1980-2013 dönemi verileri kullanılarak

yapılan Granger nedensellik testleri sonucunda, % 5 anlamlılık düzeyinde dış borçlardan cari açıklara doğru tek

yönlü bir nedensellik tespit edilirken, % 10 anlamlılık düzeyinde cari açıklardan dış borçlara doğru da -yani çift

yönlü- bir nedensellik ilişkisinin var olduğu tespit edilmiştir.

Çalışmanın bulguları, Türkiye’nin cari açık finansmanında, açığın sürdürülebilirliğini tartışma konusu yapan

kaynakları kullandığı şeklinde yorumlanabilir. Bu yorumdan hareketle, dış borç artırıcı şekilde cari açığını finanse

eden Türkiye’nin, artma eğiliminde olan cari açıklar sebebiyle dış borçlanmasının daha da artacağı beklenmek-

tedir. Cari açıklarını dış borçlanmayla finanse eden ülkeler kısa vadede ulaştıkları döviz rezervleriyle finansman

sorununu erteleyebilmelerine rağmen, özellikle kısa vadeli spekülatif para hareketlerinin etkisiyle istikrar prob-

lemleri yaşamakta, dış borç anapara ve faiz ödemeleri ülke ekonomisi üzerinde olumsuz etkiler yaratmaktadır. Bu

durum hem sürdürülebilirliği düşük bir cari açık sorunu yaratacağından, hem de dış borç anapara ve faiz öde-

me sorunlarına yol açabileceğinden, cari açıkların finansmanında borç yaratmayan kaynaklara ağırlık verilmesi

gerekmektedir.