116 / 514

116 / 514

Türkiye’de Cari Açık ve Dış Borç Arasındaki Nedensellik İlişkisinin Analizi

105

n

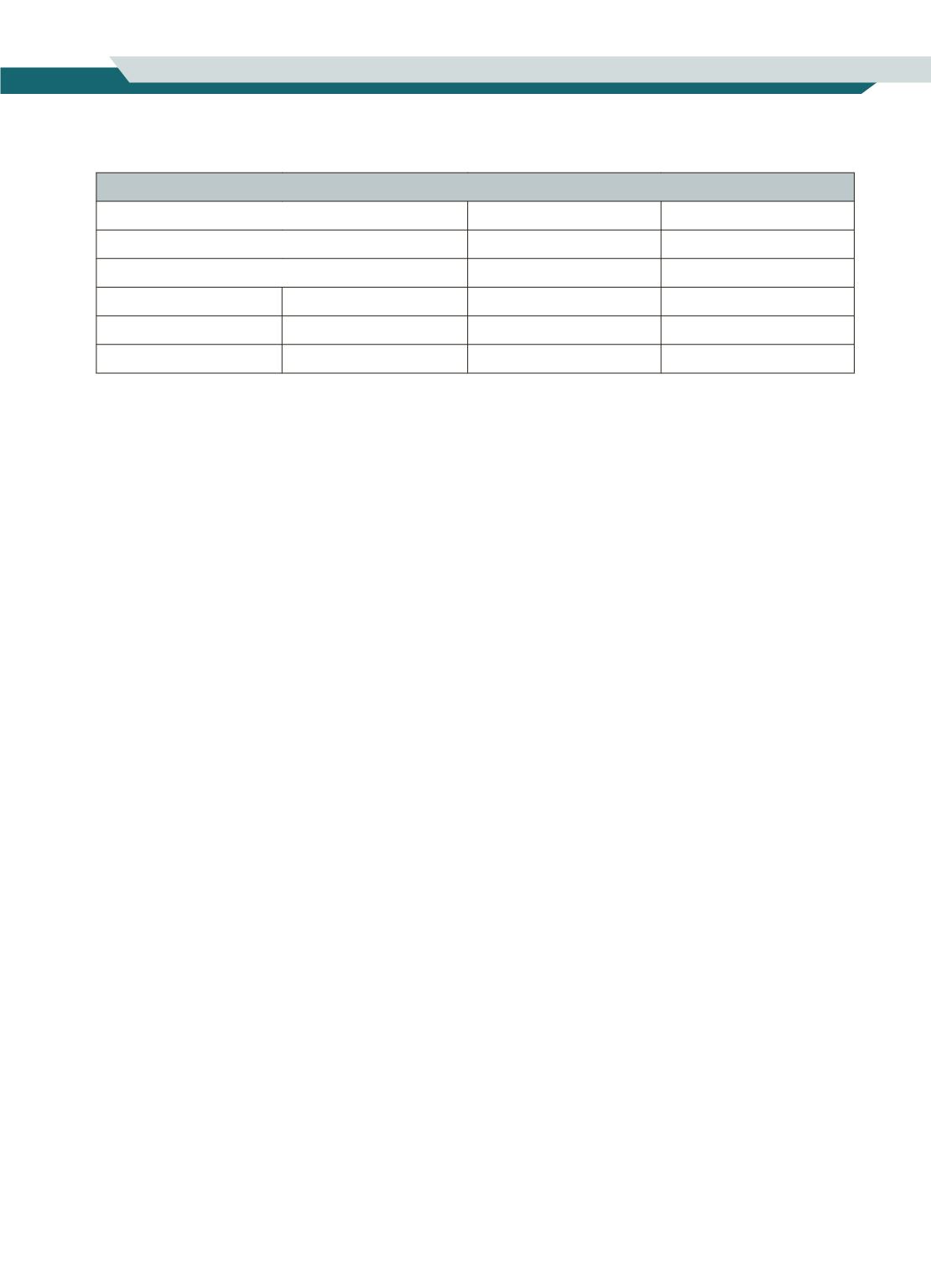

Tablo 1:

ADF Birim Kök Testleri Sonuçları

ADF

Değişkenler

Sabitli

Sabitli-Trendli

CA

-0.111889

-3.755303*

DB

-3.494135*

-3.695774*

Kritik Değerler

1%

-3.661661

-4.262735

5%

-2.960411

-3.552973

10%

-2.61916

-3.209642

Not:

Birim kök testlerinde gecikme uzunluğunun belirlenmesinde Schwarz bilgi kriteri dikkate alınmış ve maksimum gecikme

uzunluğu 8 olarak belirlenmiştir.

* % 5 düzeyde hipotezin reddedildiğini gösterir.

Tablo 1’de özetlenen sonuçlara göre CA serisi sabitli – trendli modele göre birim kök içermezken, DB serisi ise

hem sabitli modele hem de sabitli ve trendli modellere göre birim kök içermemektedir. ADF test bulgularına göre

sabitli-trendli modelin sonuçları baz alınarak yapılacak olan nedensellik testlerinde her iki değişken de düzey

değerleriyle, I(0) olarak kullanılacaktır.

3.4. Granger Nedensellik Testleri

Nedensellik testleri değişkenler arasında bir neden–sonuç ilişkisinin olup olmadığını ve varsa bu ilişkinin yönü-

nün tespiti amacıyla kullanılmaktadır. Nedensellik analizlerinde en sık kullanılan yöntem ise Granger (1969) tara-

fından önerilen Granger nedensellik analizidir. Analiz aşağıdaki modeller kurularak yapılmıştır:

CA

CA

DB

a

a

t

k

i

t i

i

l

i

t i

0

1

1

b

f

= +

+

+

=

-

=

-

/ /

(9)

DB Y Y DB

CA

i

m

i

t i

i

n

i

t i

0

1

1

i

y

= +

+

+

=

-

=

-

/ /

(10)

9. ve 10. denklemlerde CA cari açık/GSYİH oranını, DB dış borç/GSYİH oranını,

k, l, m

ve

n

değerleri modele

eklenecek gecikme sayılarını göstermektedir. Nedensellik ilişkisi ise β ve θ katsayılarının anlamlığı ile belirlene-

cektir. β

i

katsayılarının birlikte anlamlı çıkması halinde CA, DB’nin Granger nedeni kabul edilecektir. Başka bir

ifadeyle DB’den CA’ya doğru bir nedensellik ilişkisi olacaktır. θ

i

katsayılarının birlikte anlamlı çıkması halinde

ise DB, CA’nın Granger nedeni olacaktır. Diğer bir ifadeyle CA’dan DB’ye doğru bir nedensellik ilişkisi ortaya

çıkacaktır.

k, l, m ve n gecikme seviyelerinin tespiti için AIC, SC ve HQ bilgi kriterlerine başvurulacak, belirli gecikme seviyesi

için en düşük bilgi kriter değerlerini veren modeldeki gecikme sayısı nedensellik analizindeki gecikmeli değişken

sayısını belirleyecektir.

Cari açığın bağımlı değişken olduğu ve dış borçtan cari açığa doğru nedensellik ilişkisinin sorgulandığı (9) numa-

ralı modelde, bağımlı değişkenin kaç gecikmesinin (k) modele ekleneceği bilgi kriterlerine başvurarak belirlene-

cektir. CA değişkeni bağımlı değişken iken kendi gecikmeli değerleri üzerine regresyon kurulduğunda 5 gecikme-

den itibaren elde edilen bilgi kriterleri aşağıdaki tabloda özetlenmiştir.