134 / 514

134 / 514

Spot ve Türev Piyasalar Arasındaki Etkileşim: Türkiye Örneği

123

n

Denklem (2)’de yer alan

EG

t

,

JOH

t

,

BO

t

ve

BDM

t

terimleri sırasıyla Engle ve Granger (1987), Johansen (1991),

Boswijk (1994) ve Banerjee vd. (1998) testlerinin olasılık değerlerini göstermektedir. Hesaplanan Fisher test ista-

tistiği, Bayer ve Hanck (2012) tarafından tablolaştırılmış uygun kritik değerden büyük olduğunda ilgilenen değiş-

kenler arasında eşbütünleşme ilişkisi olmadığını gösteren temel hipotez rededilmektedir.

4. Veri ve Ampirik Sonuçlar

Çalışmada kullanılan günlük veri seti 2 Ocak 2006 – 19 Temmuz 2013 dönemini kapsamaktadır ve Bloomberg

bilgi tabanından elde edilmiştir. Varlık fiyatlarının cari ve gelecek değerleri arasında bir uzun dönem denge ilişki-

sinin olup olmadığını test etmek amacıyla BİST 30, BİST 100, VOB-BIST100 ve VOB-BIST30 endeks değerleri ile

Dolar ve Avro’ya ilişkin spot ve vadeli işlem değerleri kullanılmıştır.

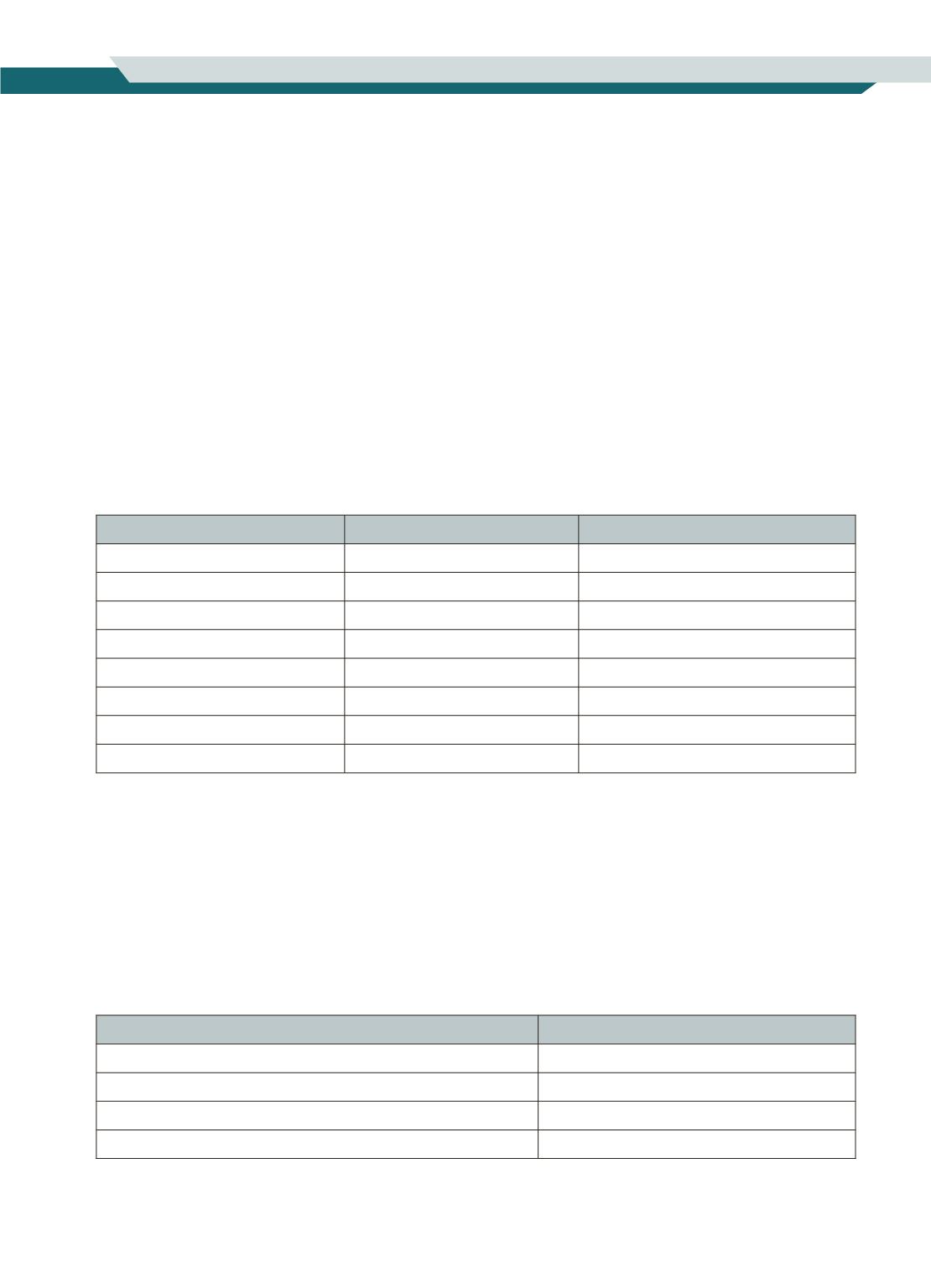

Eşbütünleşme testini uygulamadan önce değişkenlerin durağanlık mertebelerini incelemek gerekmektedir.

Tablo 1, ADF birim kök testinin sonuçları görülmektedir. Bu sonuçlar, kullanılan tüm değişkenlerin düzeyinin

değil, birinci farklarının durağan olduğunu göstermektedir. Dolayısıyla, BİST 30-VOB-BIST30, BİST 100-VOB-

BIST100, Dolar-VOB DOLAR ve AVRO-VOB AVRO değişken çiftlerinin her biri için eşbütünleşme testiyle den-

ge ilişkisinin varlığı sınanacaktır.

Tablo 1:

ADF Birim Kök Testi Sonuçları

Düzey

Birinci Fark

BIST30

-1.2109 (0.6719)

-9.6274 (0.0000)

BIST100

-0.9409 (0.7755)

-9.4924 (0.0000)

DOLAR

-1.1569 (0.6949)

-10.5574 (0.0000)

AVRO

-1.8844 (0.3399)

-7.6060 (0.0000)

VOB-BIST30

-1.1073 (0.7150)

-9.6243 (0.0000)

VOB-BIST100

-0.9359 (0.7771)

-9.1917 (0.0000)

VOB-DOLAR

-1.1697 (0.6895)

-8.6906 (0.0000)

VOB-AVRO

-1.7984 (0.3817)

-8.4756 (0.0000)

Not:

Uygun gecikme uzunluğu genelden özele t-anlamlılık yöntemiyle bulunmuştur. Parantez içerisindeki değerler p-olasılık

değerlerini göstermektedir.

Tablo 2, Bayer ve Hanck (2012) eşbütünleşme testinin sonuçlarını göstermektedir ve elde edilen bu sonuçlar dört

farklı eşbütünleşme testinin olasılık değerlerinin birleştirilmesiyle oluşturulmuştur. Tablo 2 sonuçları, her dört

değişken çifti arasında uzun dönemli ilişki olduğunu göstermektedir. Değişken çiftlerinin bazıları için aynı test

istatistiklerinin elde edilmesinin sebebi, ilgili değişken çiftleri için yapılan dört eşbütünleşme testinin de olasılık

değerinin “0” olarak bulunmasıdır. Bu durum ilgili değişken çiftleri arasında güçlü bir uzun dönemli ilişkinin

varlığını göstermektedir.

Tablo 2:

Bayer ve Hanck Eşbütünleşme Testi Sonuçları

Spot ve Vadeli Değişkenler

Test İstatistiği

BIST100- VOBBIST100

221.04817

BIST30- VOBBIST30

221.04817

AVRO-VOBAVRO

132.75507

DOLAR-VOBAVRO

221.04817

Not:

Kritik değer %1 düzeyinde 33.969’dur.