478 / 514

478 / 514

Döviz Kuru Oynaklığı ve Dış Ticaret: Türkiye Örneği

467

n

Sabitsiz trendsiz model:

Y Y

Y

t

i

m

i

t i

t

2

1

2

1

/

c

b

f

D

D

= +

+

-

=

- +

(4)

Sabitli model:

Y

Y

Y

t

i

m

i

t i

t

2

0

1

2

1

/

a c

b

f

D

D

= + +

+

-

=

- +

(5)

Trendli model:

Y

t

Y

Y

t

i

m

i

t i

t

2

0

1

2

1

/

a b c

b

f

D

D

= + + +

+

-

=

- +

(6)

∆: durağanlığı test edilen değişkenin birinci devresel fark alındığını göstermektedir.

Y: çalışmada durağanlığı test edilen değişken

ε

t

: hata terimi

γ, α ve β parametre katsayılarıdır.

Durağanlık seviyeleri tespit edildikten sonra model VAR sistemi olarak çözülmüştür. VAR yöntemiyle özellikle

sistem içinde döviz kuru oynaklığının dış ticaret, reel sektör ve döviz piyasasına nasıl etkilediği ve ayrıca nasıl etki-

lediği araştırılmıştır. Bu yaklaşımda Nedensellik, etki – tepki analizi ve varyans ayrıştırmasından yararlanılmıştır.

Bu yaklaşımın özellikle eğer döviz kuru oynaklığının değişkenlere neden olduğu belirlenmişse bunun beklenen mi

yoksa beklenmeyen mi olduğu “Görünürde İlişkisiz Regresyon” (SUR) yardımıyla analiz edilmiştir.

4. Bulgular

Zaman serisi ekonometrisinde değişkenlerin varyansları ve ortalamaları zaman itibariyle sabit kalmaları yani

durağan olmaları önemlidir. Bilindiği üzere durağan olmayan zaman serilerinde sahte regresyon sonucu ile kar-

şılaşılmaktadır. Durağan olmayan zaman serileri, bir veya daha yüksek dereceden devresel farkı alınarak durağan

hale getirilebilir. Bu çalışmada ADF ve Phillips Perron birim kök testleri uygulanmış ve sonuçlar tablo 2’de özet-

lenmiştir.

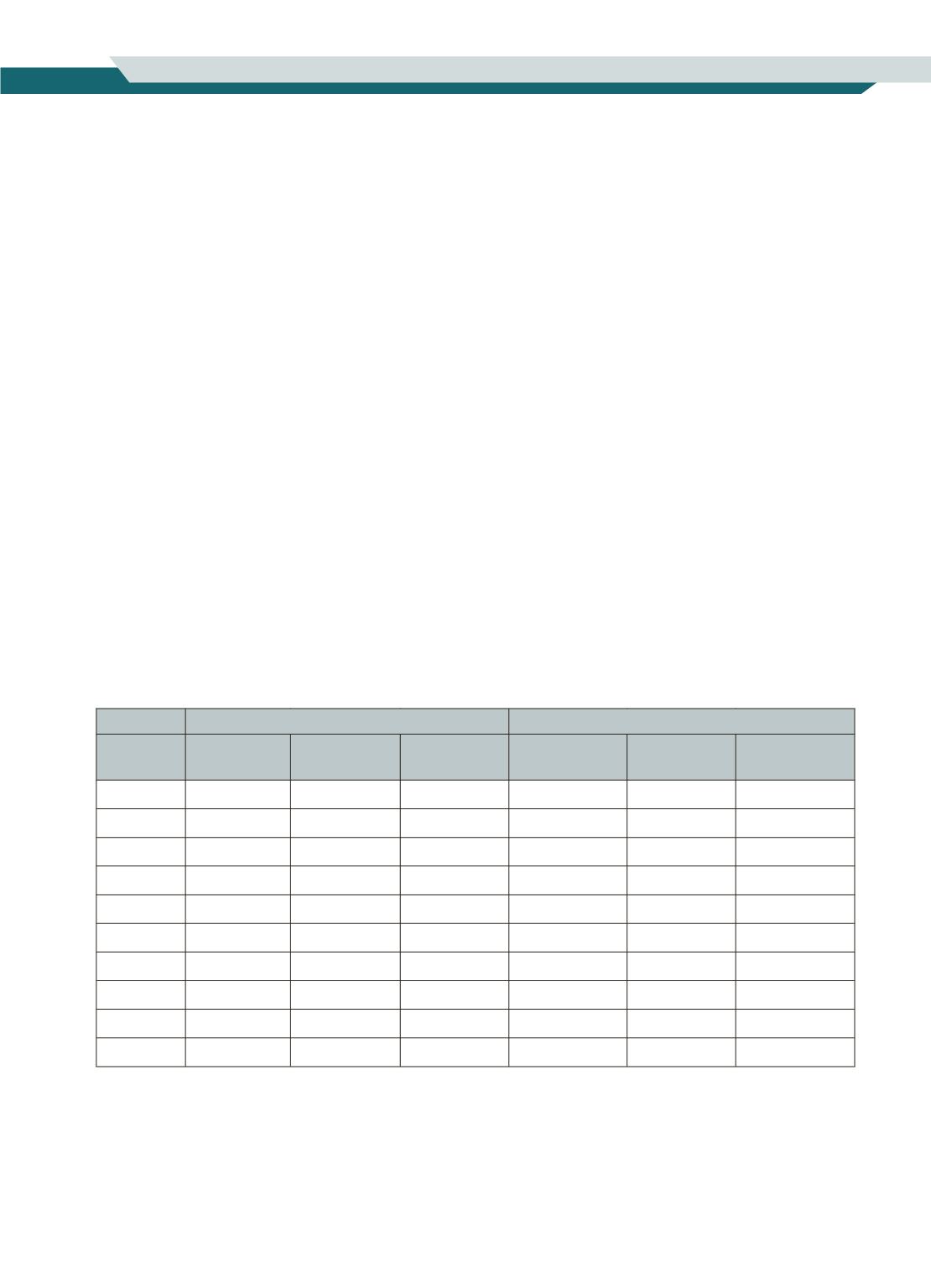

Tablo 2:

ADF Birim Kök Test Sonuçları

ADF

Phillips Perron

Değişken Trendsiz ve

sabitsiz

sabitli

Trendli ve

sabitli

Trendsiz ve

sabitsiz

sabitli

Trendli ve

sabitli

LX

3.757982

-2.806442

c

-2.733244

3.634105

-3.461369

b

-3.174405

ΔLX

-3.131115

a

-6.767368

a

-7.284128

a

-5.627485

a

-6.764864

a

-7.284569

a

LM

4.427679

-2.602783

c

-2.452599

4.026277

-2.604117

-2.465994

ΔLM -5.247624

a

-6.671380

a

-6.980594

a

-5.336032

a

-6.671380

a

-6.989180

a

LGSYİH 3.150825

-0.461636

-2.771764

3.150825

-0.461636

-2.142789

ΔLGSYİH -4.953981

a

-5.473553

a

-5.425891

a

-5.004015

a

-5.492340

a

-5.442808

a

LDK

-0.351789 -3.304902

b

-3.097008

-0.727769

-3.304902

b

-3.097008

ΔLDK -5.087713

a

-5.305950

a

-5.404364

a

-5.156355

a

-5.371711

a

-5.465131

a

LDKO 0.290651

-2.209291

-5.143644

a

0.336867

-2.284406

-3.240764

c

ΔLDKO -7.453689

a

-7.475599

a

-7.392095

a

-7.436714

a

-7.460029

a

-7.378755

a

a: %1 anlamlılık düzeyi, b: %5 anlamlılık düzeyi, c: %10 anlamlılık düzeyi, Δ: 1. fark

ADF ve Phillips Perron birim kök testleri sonucunda ihracat, ithalat, döviz kuru oynaklığı ve GSYİH 1. Farkların-

da; döviz kuru ise düzeyinde durağan olmaktadır. Değişkenlerin durağanlık seviyeleri belirlendikten sonra VAR

modeli için en uygun gecikme uzunluğu belirlenmiştir. Tablo 3’te VAR modeli için uygun gecikme uzunluğunu

gösteren bilgi kriter değerleri yer almaktadır.