477 / 514

477 / 514

Rahmi YAMAK, Serkan SAMUT

n

466

Döviz kuru oynaklığı doğrudan gözlenemediğinden döviz kuru oynaklığı “hareketli standart sapmalar” yöntemi

ile hesaplanmıştır. Hareketli standart sapmalar yöntemi için öncelikle döviz kuru değerlerinin bir önceki döneme

göre yüzdesel değişimi elde edilmiş daha sonrasında elde edilen yüzde değişimlerin altışar dönem hareketli stan-

dart sapmaları hesaplanmıştır. Elde edilen döviz kuru oynaklık serisinin grafiği grafik 1’de gösterilmiştir.

Tablo 1, çalışmada kullanılacak olan değişkenleri ve o değişkenlerin birimlerini göstermektedir.

Tablo 1:

Değişkenler

İhracat (X)

Üçer aylık ihracat serisi (1000TL)

İthalat (M)

Üçer aylık ithalat serisi (1000TL)

GSYİH

Üçer aylık reel GSYİH serisi (1000TL)

Döviz Kuru (DK)

Üçer aylık ortalama döviz kuru serisi (TL)

Döviz Kuru Oynaklığı

(DKO)

Hareketli standart sapmalar yöntemiyle elde edilen döviz kuru oynaklık serisi (TL)

Çalışmada değişkenlerin mevsimsel etkilerinden arındırmak için çarpımsal yöntem yardımıyla mevsimsel dönüş-

türmeye tabi tutulmuş ardından logaritmaları alınarak, literatürde yaygın olarak kullanılan Genişletilmiş Dickey

Fuller (ADF) ve Phllips Perron birim kök testleri yardımıyla durağanlık seviyeleri bulunmuştur.

ADF birim kök testi için kullanılan modeller (1), (2), (3), (4), (5) ve (6) numaralı denklemlerde gösterilmiştir.

Değişkenler için uygulanan ADF birim kök testi modelleri aşağıdaki gibidir:

Sabitsiz ve trendsiz model:

Y Y

Y

t

i

m

i

t i

t

1

2

1

/

c

b

f

D

D

= +

+

-

=

- +

(1)

Sabitli model:

Y

Y

Y

t

i

m

i

t i

t

0

1

2

1

/

a c

b

f

D

D

= + +

+

-

=

- +

(2)

Trendli model:

Y

t

Y

Y

t

i

m

i

t i

t

0

1

2

1

/

a b c

b

f

D

D

= + + +

+

-

=

- +

(3)

Değişkenlerin birinci farkları için uygulanan ADF birim kök testi modelleri aşağıdaki gibidir:

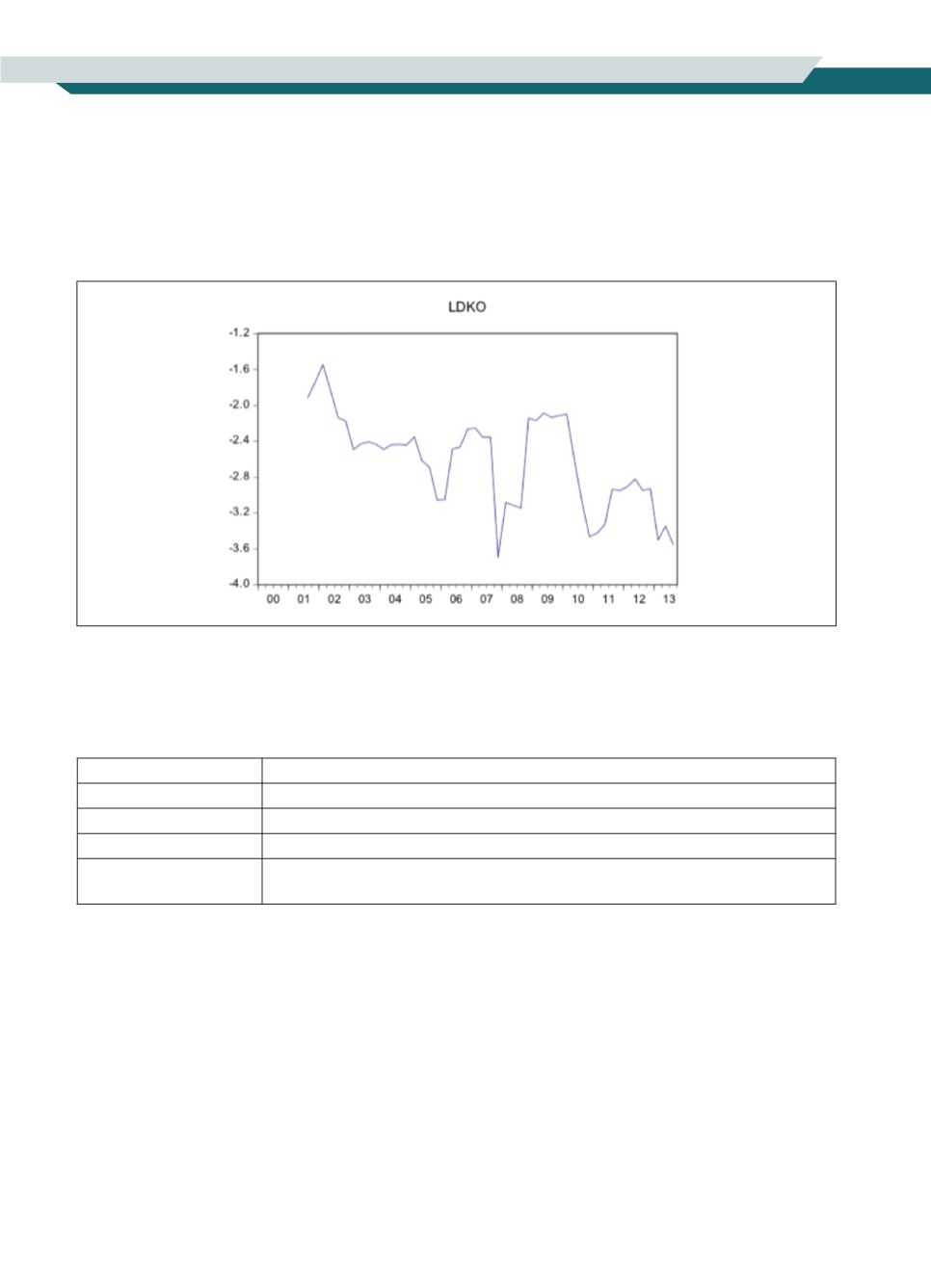

Grafik 1:

Logaritmik Döviz Kuru Oynaklık Serisi

LDKO:

logaritması alınmış döviz kuru oynaklığı.