296 / 514

296 / 514

Ekonomik Serbestleşme ve Finansal Kriz İlişkisi: Oecd ve Brııcs Ülkeleri Karşılaştırması

285

n

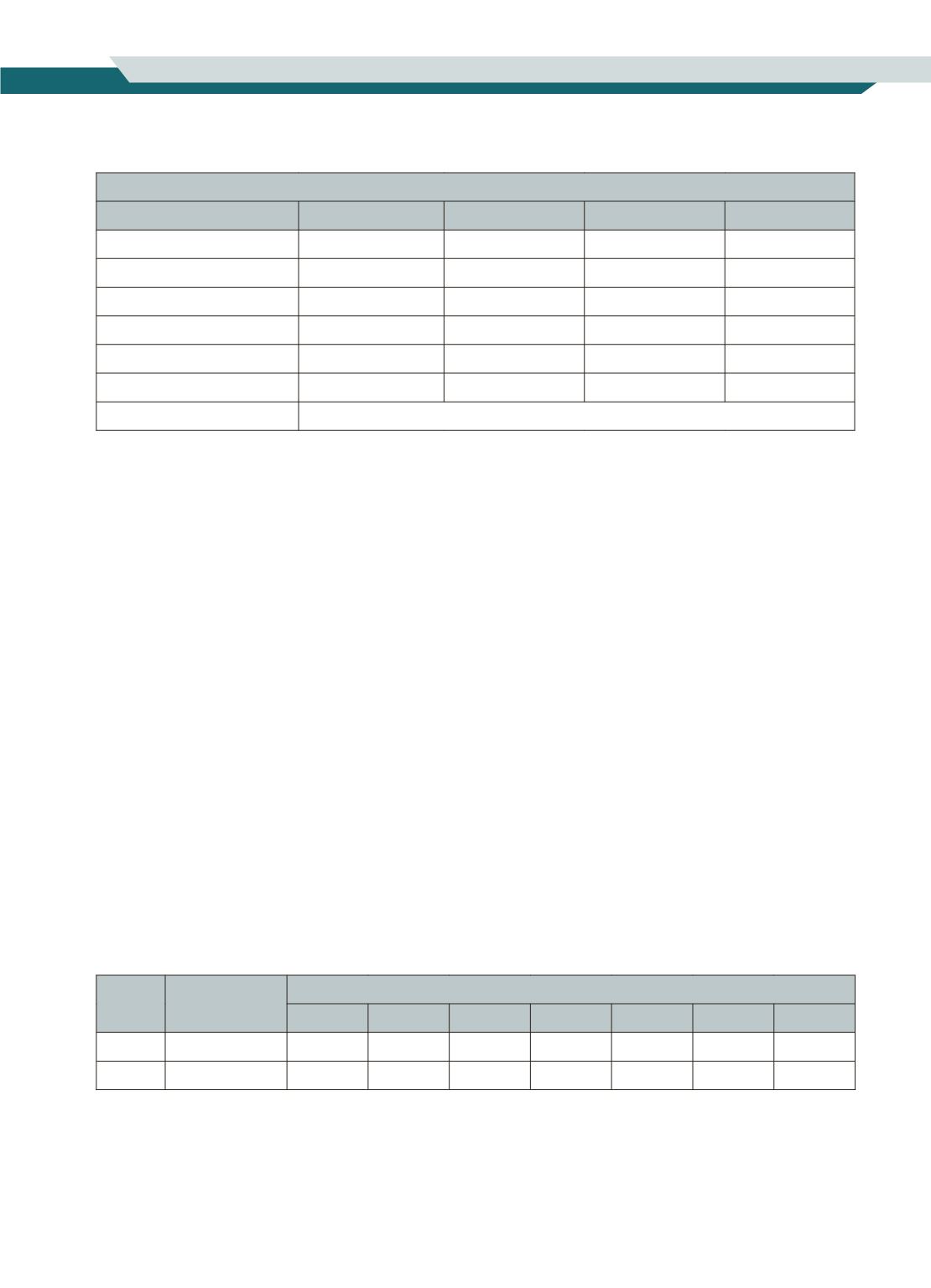

B. Yatırım oranı regresyon analizi

Bağımlı değişken: Yatırım

Bağımsız değişkenler

Katsayılar

Std. Hata

t- istatistiği

Prob.

Cari

*0.300406

0.055316

5.430772

0.000

Kamu

***-0.17159

0.085223

-2.0134

0.0523

Portföy

***-0.00456

0.002517

-1.81325

0.0789

Reel

**0.097294

0.039148

2.485298

0.0182

Ticaret

**-0.02355

0.008861

-2.65747

0.012

Sabit

-1.70723

1.573448

-1.08503

0.2858

R2

0.671443

Not:

*%1 düzeyinde, **%5 düzeyinde, ***%10 düzeyinde anlamlıdır. Her iki regresyon analizinde hata terimlerinin normal

dağılıma sahip olduğu, sabit varyanslı olduğu ve otokorelasyona sahip olmadığı belirlenmiştir.

%10 anlamlılık düzeyinde, büyüme regresyon analizinde sadece portföy değişkeninin katsayısı istatistiki olarak

anlamsız çıkarken, yatırımın yer aldığı analizde tüm değişkenlerin katsayısı anlamlı çıkmıştır. Büyüme modeli

regresyon analizinin belirlilik katsayısı,R

2

, 0.52’dir. Yani analize katılan değişkenler kriz dönemi büyüme oranının

%52’sini açıklamaktadır. Yatırım modelinde ise değişkenler, yatırımdaki değişimin %67’isini açıklamaktadır.

Regresyon analizine göre elde edilen katsayıların işareti bağımlı değişken ile bağımsız değişken arasındaki ilişki-

nin yönünü de vermektedir. Sonuçlara göre krizden önce her bir değişken için diğer değişkenlerin sabit kaldığı

varsayımı altında; ülkelerin cari işlemleri açık verdikçe, kamu dengesinde artış oldukça, reel sektörün payı düş-

tükçe ve ticaret hacmi yükseldikçe kriz dönemi büyüme oranı ve yatırım oranı azalmıştır. Büyüme analizinde

katsayısı anlamsız çıkan portföy hacmi ise yatırım oranı ile ters yönlü bir ilişkiye sahiptir. Bu sonuçlara göre ticari

ve finansal açıklık düzeyi daha fazla olan ülkeler krizden daha olumsuz etkilenmişlerdir. Ayrıca ekonomisinde reel

sektörün payı yüksek olan ülkeler krizden daha az etkilenmişlerdir.

Lane veMilesi-Ferretti (2010), Claessens vd. (2010) ve Dullein (2010), çalışmalarında benzer regresyon analizi

kullanılmaktadır. Her üç çalışmada cari işlemler dengesinin krizin en önemli değişkeni olduğu belirlenirken, kriz

dönemi büyüme oranı ile kişi başı gelir arasındaki ters yönlü ilişki ile krizin gelişmiş ülkeleri daha çok etkilediği

sonucu ampirik olarak da ortaya konmaktadır.

Analize katılan değişkenlerin OECD ve BRICS ülkeleri ortalamaları regresyon analizi ile benzer sonuçları ver-

mektedir. Tablo 4’e göre kriz dönemi ortalama büyüme oranı -1.521 olan OECD ülkelerinin, ortalama büyüme

oranı 3.848 olan BRICS ülkelerine göre ticaret hacmi ve portföy hacmi daha yüksek, cari işlemler dengesi açık,

kamu açığı, yatırım oranı ve reel sektör payı daha düşük, kredi hacmi ise oldukça yüksek görülmektedir.

Tablo 4:

Grup Bazında Ortalama Değerler

Kriz dönemi

büyüme oranı

2002-2007 yılına ait (GSYİH % payı)

Ticaret

Cari

Kamu

Yatırım

Reel

Kredi

Portföy

OECD -1.521

89.802 -0.596 -0.829 23.111 31.919 100.781 144.701

BRICS

3.848

50.096

2.352

-1.416 25.739 46.020 58.048 23.936

6. Sonuç ve Değerlendirme

Sonuç olarak, 2007 yılında ABD’de konut sektöründe kullanılan kredilerin geri ödenememesi sorunuyla bankacı-

lık krizine dönen süreç, önce ülkeyi kısa bir süre sonra ABD ile finansal ilişkisi yüksek olan gelişmiş ülkeleri ve bir

iki yıl içinde dünya ticareti üzerinden birçok ülkeyi etkisi altına alarak 1929 bunalımından sonra yaşanan en geniş