291 / 514

291 / 514

Tülin TUNÇ DEVECİ, Eylül Ece DEMİR

n

280

Tasarruf oranları düşük olan ve yatırımlar için yeterli kaynağa sahip olmayan gelişmekte olan ülkelere sermaye

piyasalarını dünyaya açması önerilmiştir. Sermaye, farklı şekillerde bu ülkelere giriş yapabilmektedir. Genel ola-

rak gelişmekte olan ülkelere akan finansal kaynaklar, doğrudan yabancı yatırımlar ve portföy yatırımları şeklinde

olabildiği gibi kamusal ve dış yardımlar şeklinde de olabilmektedir. Doğrudan yabancı yatırımlar, yeni yatırımlar

ya da var olan yatırımları satın alarak ülkeye girerken, portföy yatırımları hisse senedi, tahvil ve bono gibi finansal

varlık alımları ile sağlanmaktadır. Ancak doğrudan yabancı yatırımlar daha uzun vadeli ve kalıcı yatırımları kap-

sarken portföy yatırımları daha kısa süreli spekülatif bir yapıya sahiptir.

Portföy yatırımları, finansal serbestleşme programlarıyla birlikte 1970’lerin sonundan itibaren gelişmekte olan

ülkelere yayılmaya başlamıştır. Finansal serbestleşme, yeni finansal piyasalar ve yeni araçları içerecek kurumsal

değişimlere neden olmuştur. Yatırımcı akınıyla birlikte ortaya çıkan bu değişimler, varlık fiyatlarının spekülatif

artışına, nominal ve reel faiz oranlarının yükselmesine yol açmış ve böylece toplam ekonomik faaliyetlerin sana-

yiden finansal ticarete kaymasına neden olmuştur (Grabel, 1998: 230-231).

Dünya genelinde sermaye piyasalarının serbestleşmesi ve giderek bütünleşmesi, azgelişmiş ülkelerin finansman

gereksinimleri açısından olumlu bir gelişme gibi görünse de finansal akımların yön ve miktarı konusundaki belir-

sizliklerin olması ve yeterli kurumsal denetim mekanizmalarının kurulmadan serbestleştirilmesi, bu ülkelerde

makroekonomik istikrarsızlığa ve finansal krizlere yol açmıştır. Yaşanan krizler ülkelerde önemli sosyoekonomik

etkiler yaratmış ve giderek bütünleşen uluslararası finans piyasaları aracılığıyla birçok ülkede de etkisini hissettir-

miştir (Şenses, 2004:17-18). IMF’nin 2012 yılı raporunda, sermaye hareketlerinin serbestisinin sıralanan bir çok

faydası yanında taşıdığı riskler ve oluşturduğu dengesizlikler sonucu krize yol açtığı ifadesinin yer alması, 2008

küresel finansal kriz neticesinde IMF’nin de kontrolsüz ve denetimden uzak serbestleşmenin olumsuz etkilere yol

açtığını kabul ettiğini göstermektedir.

3. Finansal Krizler Ve 2008 Küresel Finans Krizi

1970’lerde yaşanan petrol şoku ile sistemin içinde bulunduğu krizden kurtulması amacıyla ekonomik ilişkilerde

hızlanan serbestleşme hareketleri, gelişen bilgi ve iletişim teknolojileri ile özellikle finans piyasalarının çok cid-

di şekilde büyümesi ve gelişmesi krizlerin niteliklerini değiştirmiştir. 1990’lardan itibaren finansal piyasaların,

reel kesimden daha hızlı büyümesi, finansallaşmayı hızlandırmış ve dünya ekonomisinde gerçekleşen sermaye

hareketlerinin hacmi, mal ve hizmet ticareti hacminin çok üzerine çıkmıştır. Finansallaşma, sermayenin, reel

ekonomik faaliyetlerden uzaklaştırılması ve kısa dönemli, riskli ancak yüksek getirili finansal varlıklara yönelmesi

anlamını içermektedir (Yeldan, 2010:2). Bu süreçte özellikle finansal piyasaların liberalizasyonu, yani finansal

piyasalardaki kontrollerin kaldırılması ve ekonominin uluslararası sermaye hareketlerine açılması, ülkelerin mak-

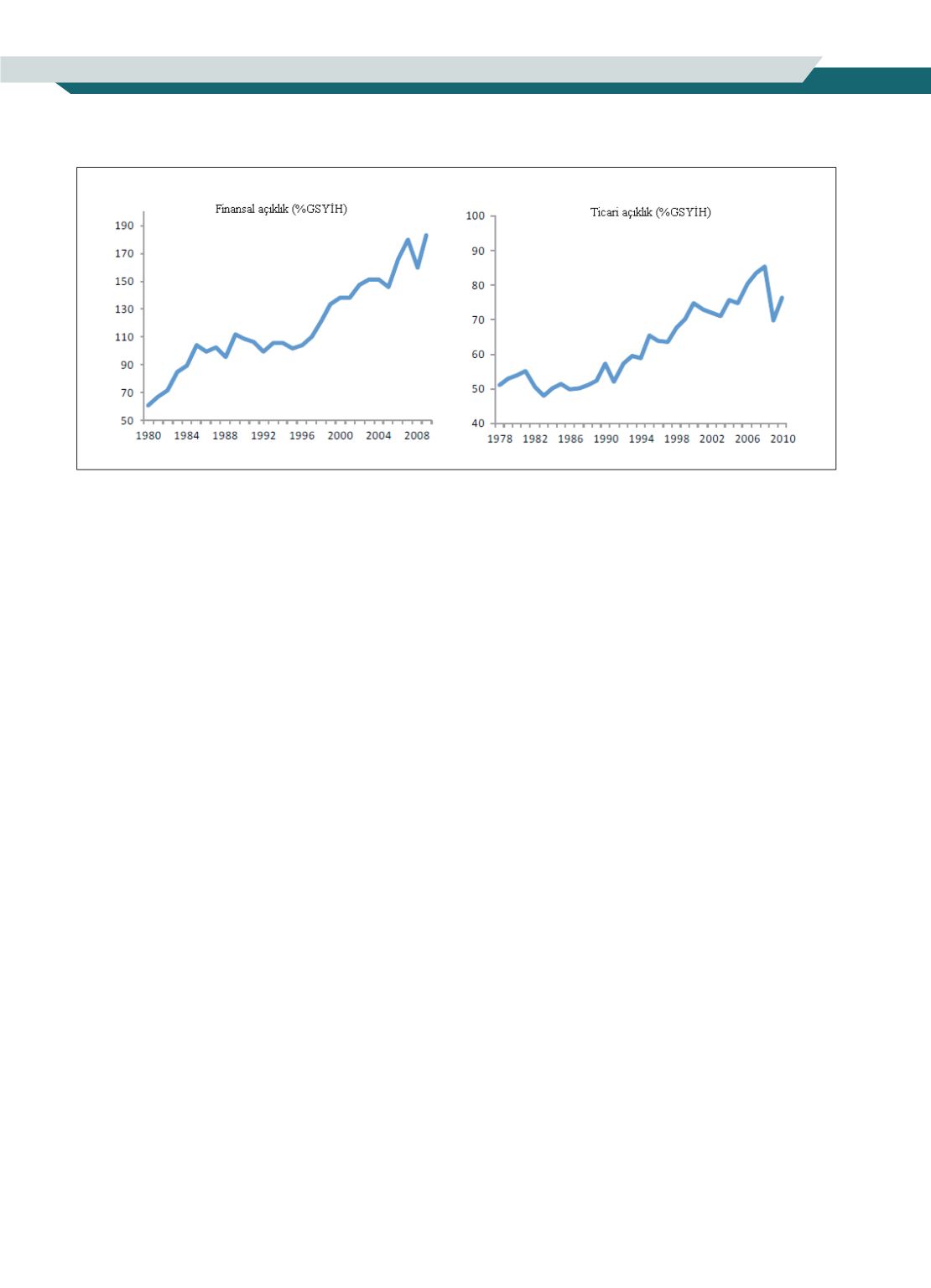

Grafik 1:

Dünya Ekonomisi Finansal ve Ticari Açıklık Gelişimi

Kaynak:

IMF, 2011: 14.