57 / 514

57 / 514

Muhlis BAĞDİGEN, Mehmet AVCI

n

46

OECD ise Bütçe Saydamlığı İçin En İyi Uygulamalar (Best Practises for Budget Transparency) adlı rehberi ya-

yınlamıştır. Rehberde bütçe saydamlığına ilişkin standartlar ortaya koyulmaktadır. Rapor, OECD üyesi ülkelerin

bütçe saydamlıklarını artırmaları için referans bir kaynak olarak düzenlenmiştir. Rapordaki standartlar üç kısım-

da açıklanmaktadır. İlk kısımda ülkelerin yayınlaması gerektiği bütçe ve bütçe ile ilgili belgeler yer almaktadır.

Bunlar bütçe, bütçe öncesi raporu, aylık rapor, yarıyıl raporu, yılsonu raporu, seçim öncesi rapor ve uzun vade

raporu olarak ifade edilmektedir. İkinci kısım iktisadi varsayımlar, vergi harcamaları, mali yükümlülükler ve fi-

nansal varlıklar, finansal olmayan varlıklar, çalışanların emekli maaşı yükümlülükleri, şarta bağlı yükümlülükler

gibi özel açıklamaları kapsamaktadır. Son kısım ise güvenirlik, denetim ve hesap verme sorumluluğu ile ilgili olup,

muhasebe politikaları, sistemler ve sorumluluk, denetim, kamu ve parlamento denetimi gibi hususlarda standart-

ları açıklamaktadır (OECD, 2002).

Uluslararası kuruluşların yanında bazı sivil toplum kuruluşları da mali saydamlığa yönelik çalışmalar gerçekleştir-

mektedir. Bunların en önemlisi Uluslararası Bütçe Ortaklığı

1

(International Budget Partnership-IBP) kurumudur.

1 Kurumun Web Sayfası adresi :

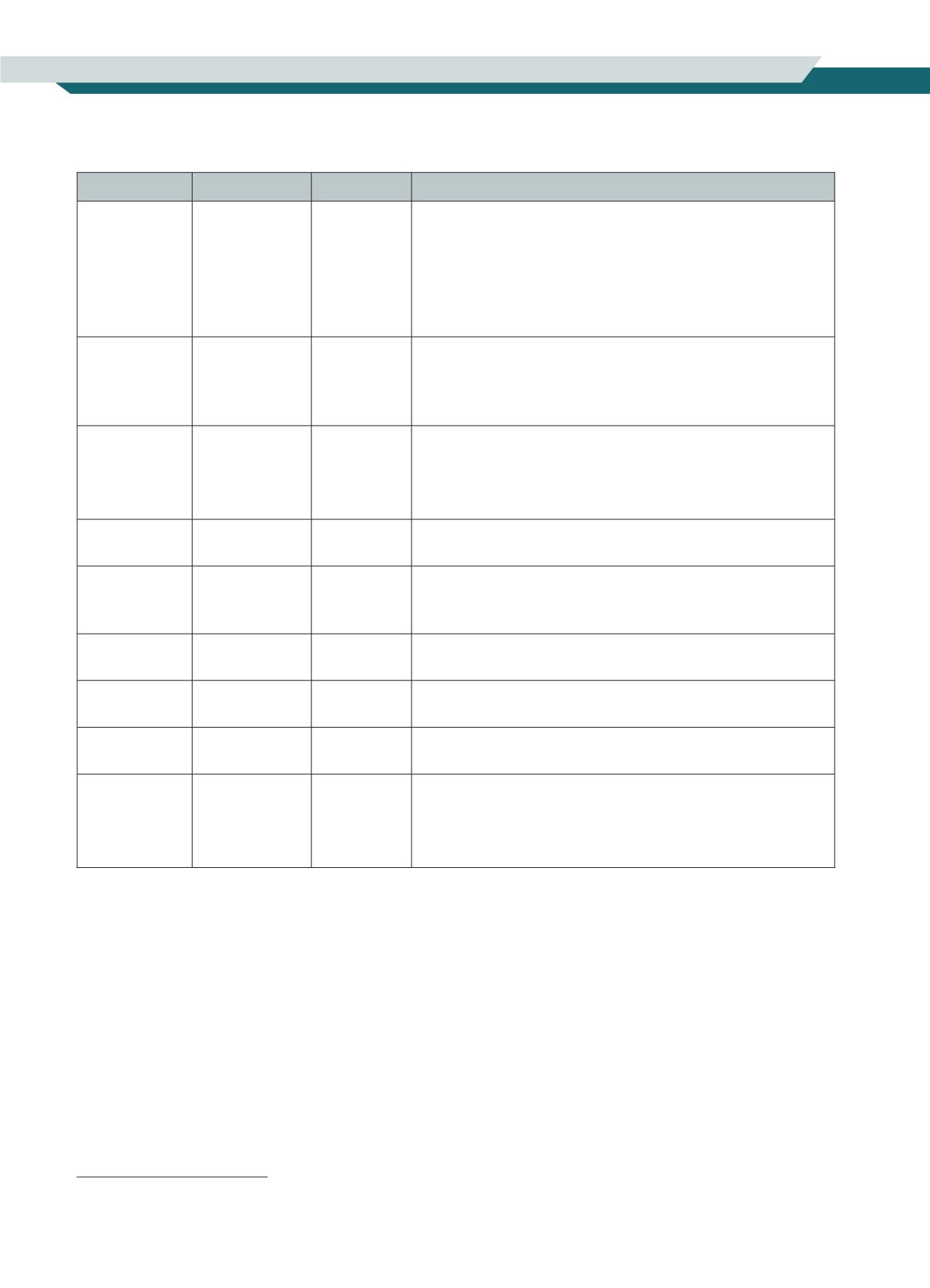

http://internationalbudget.org/Tablo 1:

Saydamlık ve Mali Performans İlişkisi

Yazar/lar

Örneklem Yöntem

Bulgu

Von Hagen

(1992)

8 Avrupa

ülkesi

Regresyon

analizi

- Bütçe sürecinin yapısal özellikleri açısından incelendiğinde

mali saydamlık ile mali disiplin (düşük açık ve borç)

anlamlı ve pozitif bir ilişki söz konusudur.

- Uzun dönemli mali kısıt açısından bakıldığındaysa mali

saydamlık ile mali disiplin (düşük açık ve borç) arasında

anlamlı bir sonuç elde edilememiştir.

Alesina,

Hausmann,

Hommes ve

Stein (1996)

20 Latin

Amerika

ve Karayip

Ülkeleri

Regresyon

Analizi

Bütçe kurumları endeksi ile birincil açık arasında

istatistiksel olarak anlamlı ve negatif bir ilişki söz

konusudur.

Alt ve Lassen

(2003)

19 OECD

ülkesi

Çoklu

regresyon

analizi

- Daha yüksek mali saydamlık seviyesi daha az borç veya

harcama ile ilişkilidir.

- Mali saydamlık ile kamu açığı arasında negatif yönlü bir

ilişki bulunmuştur.

Baldrich

(2005)

45 ülke

Regresyon

analizi

- Mali saydamlık ile kişi başı gelir arasında güçlü ve pozitif

bir ilişki söz konusudur.

Bellver ve

Kaufmann

(2005)

194 ülke

Regresyon

analizi

- Mali saydamlık ile kişi başı gelir arasında pozitif bir ilişki

söz konusudur.

Hameed

(2005)

57 ülke

Regresyon

analizi

- Mali saydamlık daha yüksek kredi derecesi ile ve mali

disiplin ile ilişkilidir.

Alt ve Lassen

(2006)

19 OECD

Ülkesi

İki ve üç

aşamalı EKK

- Mali saydamlık kamu borcu ve açığını azaltmaktadır.

Aralarında negatif bir ilişki söz konusudur.

Jarmuzek

(2006)

27 eski sosyalist

ülke

Regresyon

analizi

- Mali saydamlık ve borç stoğu arasında zayıf ve negatif bir

ilişki vardır.

Bastida ve

Benito (2007)

OECD ülkeleri

ve 30 diğer ülke

Korelasyon

analizi

Kümeleme

analizi

- Mali saydamlık ile yolsuzluk arasında negatif bir ilişki söz

konusudur.

- Mali saydamlık ile kişi başı gelir arasında pozitif bir ilişki

söz konusudur.