485 / 514

485 / 514

Rahmi YAMAK, Serkan SAMUT

n

474

Regresyon Denklemi

Döviz Kuru

ihracat katsayılara sıfırı eşittir.

7.631859

0.0057

İthalat katsayılara sıfırı eşittir

0.742373

0.3889

Döviz kuru oynaklığı katsayıları sıfıra eşittir.

74.86429

0.0000

GSYİH katsayıları sıfıra eşittir.

38.07013

0.0000

Regresyon Denklemi

Döviz Kuru Oynaklığı

ihracat katsayıları sıfıra eşittir.

2.451964

0.1174

İthalat katsayıları sıfıra eşittir

8.166998

0.3181

Döviz kuru katsayıları sıfıra eşittir.

37.45956

0.0000

GSYİH katsayıları sıfıra eşittir.

0.728021

0.8666

Regresyon Denklemi

GSYİH

ihracat katsayıları sıfıra eşittir.

1.617163

0.2035

İthalat katsayıları sıfıra eşittir

1.753526

0.1854

Döviz kuru katsayıları sıfıra eşittir.

15.72511

0.0277

Döviz kuru oynaklığı katsayıları sıfıra eşittir.

1.654303

0.1984

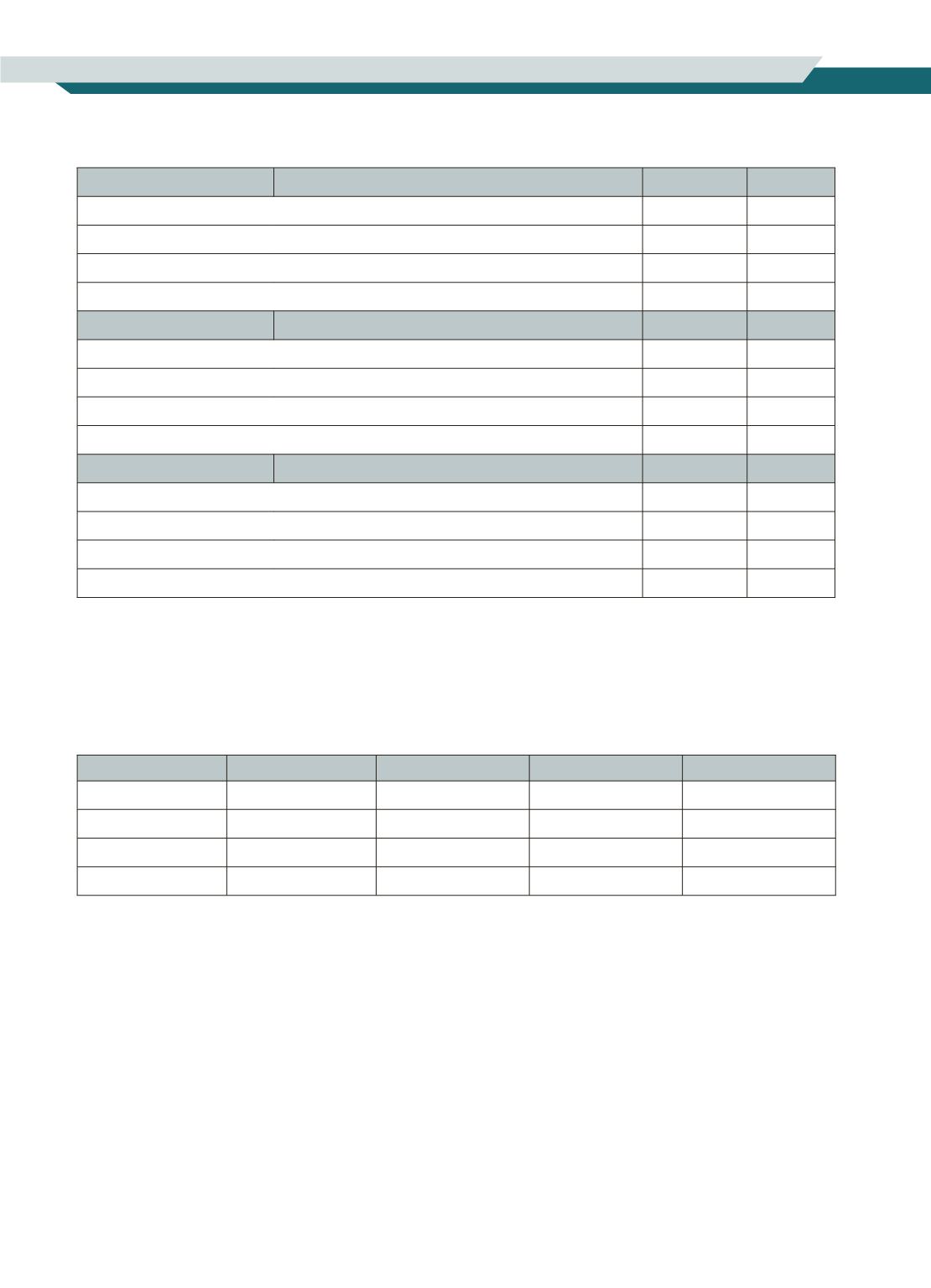

Tablo 8, SUR sisteminin hata terimlerinin korelasyon katsayılarını göstermektedir. Tablo incelendiğinde hata

terimleri arasındaki korelasyon katsayılarının hemen hemen hepsinin anlamlı olduğunu göstermektedir. Korelas-

yon katsayılarının gelir ile ihracat ve ithalat arasında anlamlı bir sonuç vermesi, ihracat ve ithalat üzerinde çıkan

bir standart sapmalık şokun etkisini sistem içerisinde ölçmemize izin vermektedir.

Tablo 8:

SUR Hata Terimleri Korelasyon Katsayıları

∆LX

∆LM

LDK

∆LDKO

∆LM

0.678638

a

LDK

0.476682

a

0.411648

a

∆LDKO

0.243142

0.358355

b

0.417660

a

∆LGSYİH

0.471035

a

0.608874

a

-0.008707

-0.090819

a: %1 anlamlılık düzeyi, b: %5 anlamlılık düzeyi, c: %10 anlamlılık düzeyi

5. Sonuç

Dalgalı döviz kuru sistemlerinin uygulandığı günümüz ekonomilerinde döviz kurlarında önemli oynaklıklar

görülmektedir. Bu oynaklıkların aşırı derecede fazla olması döviz kuru değerinin gelecek dönem tahminlerini

güçsüzleştirmekte bunun sonucunda ülke parasının itibarını kaybetmesine yol açmaktadır. Bu sonuç doğrultu-

sunda döviz kuru oynaklığı, ülkenin dış ticaret, üretim, yatırım gibi makro iktisadi göstergelerinde olumsuz bir

etkiye sahip olmaktadır.

Bu çalışmada 2000 – 2013 yılları arası üçer aylık reel döviz kuru, ihracat, ithalat ve GSYİH verileri kullanılmıştır.

Çalışmada öncelikle reel döviz kurundan literatürde yaygın olarak kullanılan “hareketli standart sapmalar” yönte-

mi ile döviz kuru oynaklık serisi elde edilmiştir. Sonrasında değişkenlerin mevsimsel dönüşümleri alınarak loga-

ritmaları alınmıştır, hemen ardından modeldeki değişkenlere, literatürde yaygın olarak kullanılan Genişletilmiş

Dickey Fuller (ADF) ve Phillips Perron birim kök testileri ile durağanlık seviyeleri tespit edilmiş ve değişkenler

Tablo 7 devam